지도학습의 경제학: 예측과 인과 사이

3년 전 이 블로그는 AI의 정의와 머신러닝의 분류를 다루면서, 각 방법론을 경제학의 시각으로 해석하는 시리즈를 예고한 바 있습니다. 본 글은 그 시리즈의 세 번째 편으로, 머신러닝의 중심에 있는 지도학습(supervised learning)을 다룹니다.

논의의 출발점은 다음의 명제입니다. 지도학습은 예측의 도구이며, 경제학의 많은 질문은 예측이 아니라 인과의 질문입니다. 이 구분은 사소한 용어의 문제가 아닙니다. Mullainathan and Spiess (2017)의 표현을 빌리면, 머신러닝은 \(\hat{y}\)의 문제를 풀고 계량경제학의 상당 부분은 \(\hat{\beta}\)의 문제를 풉니다. 두 문제는 목적함수가 다르고, 하나를 잘 푸는 도구가 다른 하나에서는 체계적으로 틀린 답을 줄 수 있습니다.

본 글은 이 명제를 세 가지 방식으로 확인합니다. 첫째, 두 문제가 언제 갈라지는지를 문헌을 따라 정리합니다. 둘째, 참값을 알고 있는 시뮬레이션에서 관측 연관과 개입 효과가 갈라지는 과정을 재현합니다. 셋째, 한국의 금리와 물가라는 실제 자료에서 같은 함정이 어떻게 나타나는지 보입니다. 지난 전망 오차 분석과 마찬가지로 본 글의 모든 수치와 그림은 필자가 직접 계산한 결과이며, 계산에 사용한 방법 정보는 말미의 부록에 정리했습니다.

1. 지도학습의 구조: 무엇을 최소화하는가

지도학습의 문제 설정은 명료합니다. 자료 \((x_i, y_i)\)가 주어졌을 때, 함수족 \(\mathcal{F}\) 안에서 손실을 최소화하는 함수를 찾습니다.

$$ \hat{f} \;=\; \arg\min_{f \in \mathcal{F}} \;\left[\; \frac{1}{n}\sum_{i=1}^{n} L\big(y_i,\, f(x_i)\big) \;+\; \lambda\, J(f) \;\right] $$여기서 \(L\)은 손실함수, \(J(f)\)는 모형의 복잡도에 대한 벌점(정규화 항), \(\lambda\)는 그 강도입니다. 이 문제와 조건부 기대의 관계는 정확히 한정해 둘 필요가 있습니다. 벌점이 없고(\(\lambda = 0\)) 함수족이 충분히 풍부하다는 이상화 아래에서, 제곱손실의 모집단 최적해가 조건부 기대 \(f^{*}(x) = E[Y \mid X = x]\)입니다. 손실을 바꾸면 목표도 바뀝니다. 절대손실의 최적해는 조건부 중앙값이고, 분위수손실은 조건부 분위수를 향합니다. 본 글의 논의는 제곱손실 회귀를 기준으로 하며, 이 경우 지도학습은 조건부 기대함수를 제한된 함수족과 벌점 아래에서 근사하는 절차로 이해할 수 있습니다.

실제 추정에서 문제가 되는 것은 표본이 유한하다는 점입니다. 모형을 복잡하게 만들수록 훈련 자료는 더 잘 맞추지만, 새 자료에 대한 오차는 어느 지점부터 오히려 커집니다. 예측오차가 편향의 제곱과 분산으로 분해되기 때문입니다.

$$ E\big[(Y - \hat{f}(X))^2\big] \;=\; \underbrace{E_X\Big[\big(E[\hat{f}(X)] - f^{*}(X)\big)^2\Big]}_{\text{편향}^2} \;+\; \underbrace{E_X\Big[\operatorname{Var}\big(\hat{f}(X)\big)\Big]}_{\text{분산}} \;+\; \underbrace{E_X\Big[\operatorname{Var}\big(Y \mid X\big)\Big]}_{\text{축소 불가능한 잡음}} $$여기서 기대는 새 관측 \(X\)와 훈련 표본의 무작위성에 대해 취한 것이고, 마지막 항은 동분산 가정 아래에서는 상수 \(\sigma^2\)으로 줄어듭니다.

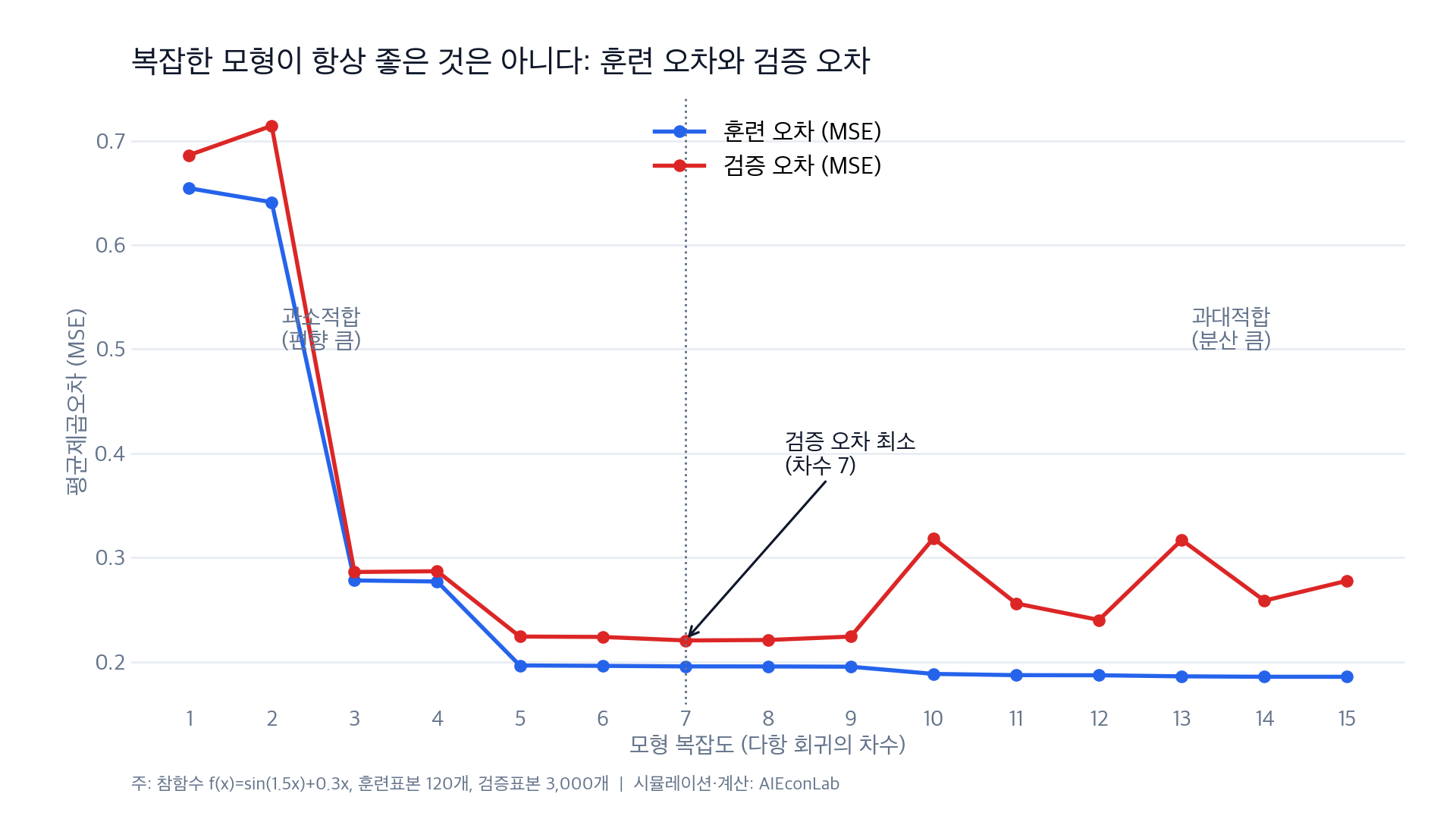

이 상충을 직접 확인하기 위해 참함수 \(f(x) = \sin(1.5x) + 0.3x\)에서 자료를 생성하고, 다항 회귀의 차수를 1차부터 15차까지 늘려가며 훈련오차와 검증오차를 계산했습니다.

훈련오차는 차수와 함께 단조롭게 감소하지만, 검증오차는 7차에서 최소가 된 뒤 다시 상승합니다. 지도학습의 실무는 이 U자 곡선의 바닥을 찾는 기술이며, 그 표준 절차가 정규화(복잡도에 벌점)와 교차검증(자료를 나눠 검증오차를 추정)입니다. Mullainathan and Spiess (2017)는 이를 지도학습의 본질로 요약합니다. 유연한 함수족, 과적합을 막는 정규화, 그리고 정규화의 강도를 자료가 고르게 하는 교차검증입니다.

여기서 계량경제학과의 대비가 드러납니다. 선형회귀 역시 제곱손실을 최소화하지만, 계량경제학이 관심을 두는 대상은 적합값 \(\hat{y}\)가 아니라 계수 \(\hat{\beta}\)의 성질(일치성, 표준오차, 신뢰구간의 타당성)입니다. 통계학에서는 이 구분을 설명(explain)과 예측(predict)의 구분으로 정식화한 논의가 있습니다(Shmueli 2010). 유의할 점은, 편향과 분산의 상충 자체는 계수 추정에도 존재한다는 사실입니다. 차이는 거래의 기준입니다. 지도학습의 정규화는 예측위험을 기준으로 편향과 분산을 거래하도록 조율되며, 그렇게 조율된 절차가 구조·인과 계수의 일치성이나 유효한 추론까지 자동으로 보장하지는 않습니다. 이 간극이 실제로 어떤 결과를 낳는지는 4절에서 정량적으로 확인합니다.

2. 우산 문제와 기우제 문제: 두 질문이 갈라지는 지점

그렇다면 예측이 필요한 문제와 인과가 필요한 문제는 어떻게 구분할 수 있을까요? Kleinberg, Ludwig, Mullainathan, and Obermeyer (2015)는 정책 결정의 구조를 다음과 같이 분해합니다. 정책변수 \(X_0\)와 성과 \(Y\)에 의존하는 보수함수 \(\pi(X_0, Y)\)에 대해,

$$ \frac{d\,\pi(X_0, Y)}{d X_0} \;=\; \underbrace{\frac{\partial \pi}{\partial X_0}\,\Big|_{Y}}_{Y\text{의 예측이 필요한 항}} \;+\; \underbrace{\frac{\partial \pi}{\partial Y}\,\frac{\partial Y}{\partial X_0}}_{X_0\text{의 인과효과가 필요한 항}} $$첫째 항만 존재하는 문제가 있습니다. 비가 올지 모르니 우산을 챙길지 결정하는 문제에서, 우산은 비에 아무 영향을 주지 않습니다. 필요한 것은 \(Y\)(강수)의 정확한 예측뿐이며, 이런 문제를 저자들은 예측 정책 문제(prediction policy problem)라고 부릅니다. 관절 수술 전에 환자의 기대여명을 예측하는 문제, 보석 결정 전에 재범 위험을 평가하는 문제가 여기에 속하고, 이런 영역에서 지도학습은 그 자체로 정책 도구가 됩니다(Athey 2017).

둘째 항이 핵심인 문제는 다릅니다. 기우제가 비를 부르는지 묻는 순간 필요한 것은 \(\partial Y / \partial X_0\), 즉 개입의 효과입니다. 광고가 매출을 올리는지, 금리 인상이 물가를 낮추는지, 보조금이 고용을 늘리는지가 모두 이 유형입니다. 수식으로 쓰면 두 질문의 대상이 다릅니다. 예측은 관측 조건부 기대 \(E[Y \mid X = x]\)를 묻습니다. 인과는 개입 이후의 평균 반응 \(E[Y(x)]\)를, 더 정확히는 두 개입 수준 사이의 대비 \(E[Y(x) - Y(x')]\)를 묻습니다. 교란이 있으면 관측 조건부 기대와 개입 반응은 일치하지 않습니다.

참값을 아는 세계에서의 실험

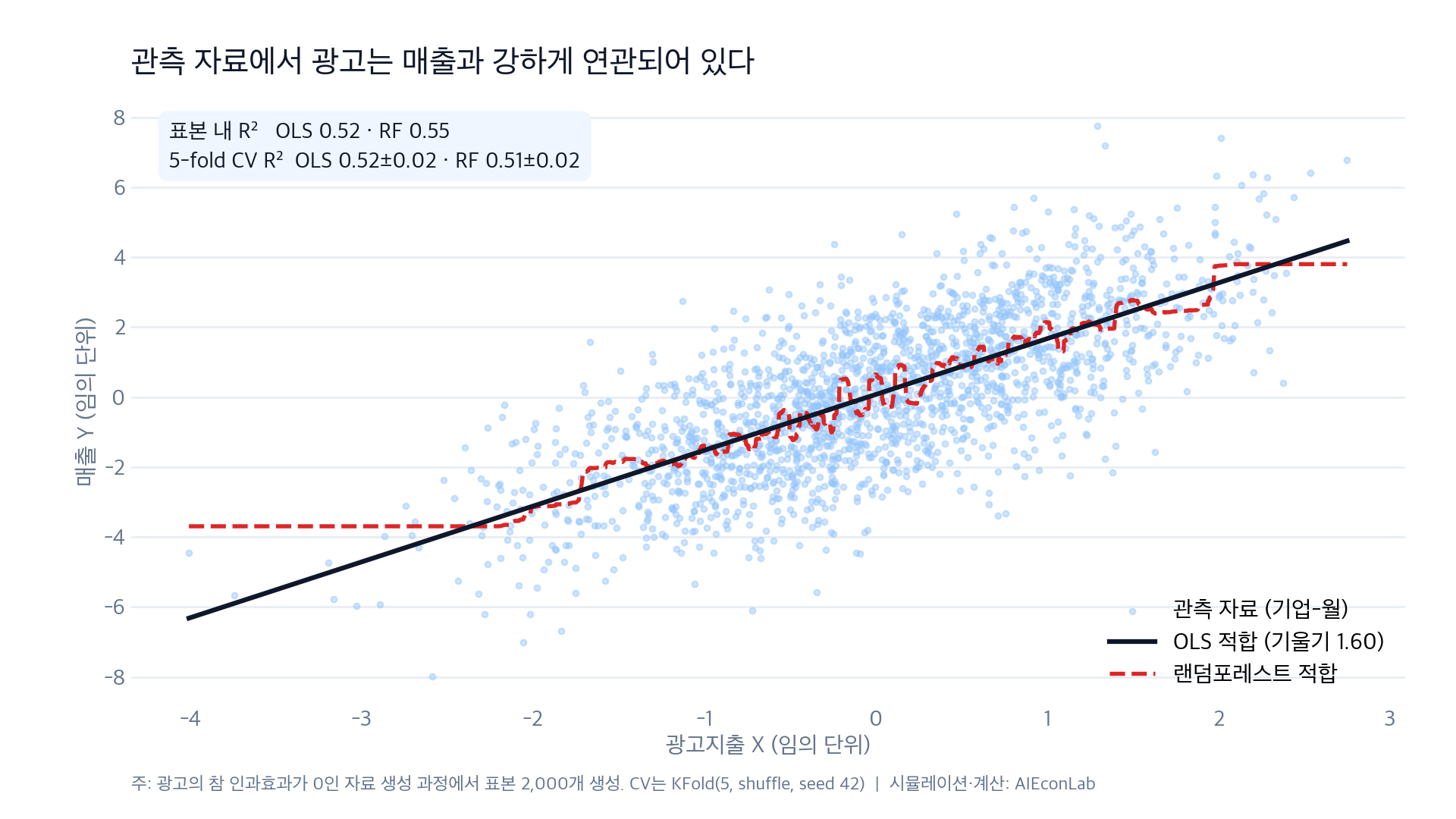

이 간극이 실제로 얼마나 벌어질 수 있는지, 참값을 알고 있는 가상 자료로 확인했습니다. 기업-월 단위의 자료 2,000개를 생성하되, 관측되지 않는 경기 요인 \(Z\)가 광고지출 \(X\)와 매출 \(Y\)를 함께 움직이도록 설계했습니다.

$$ X = 0.8\,Z + e_x, \qquad Y = \tau\,X + 2.0\,Z + e_y, \qquad \tau = 0 $$핵심은 \(\tau = 0\), 즉 광고의 참 인과효과를 0으로 설정했다는 점입니다. 분석자는 \(X\)와 \(Y\)만 관측하며, 경기 \(Z\)는 보지 못합니다. 변수의 단위는 임의이며 표준화된 값이 아닙니다.

관측 자료에서 광고와 매출은 강하게 연관되어 있습니다. 표본 내 결정계수는 OLS 0.52, 랜덤포레스트 0.55입니다. 표본 내 적합은 성능을 과대평가할 수 있으므로 교차검증으로도 확인했습니다. 5-fold 교차검증(무작위 분할, 시드 42, \(R^2\) 기준)에서 OLS는 0.52±0.02, 랜덤포레스트는 0.51±0.02로, 참 관계가 선형인 이 자료 생성 과정에서는 오히려 단순한 OLS가 근소하게 낫습니다. 복잡한 모형이 항상 낫지는 않다는 1절의 교훈이 작게 재확인되는 대목입니다. 어느 기준으로든, 광고가 많은 기업-월은 실제로 매출이 높습니다.

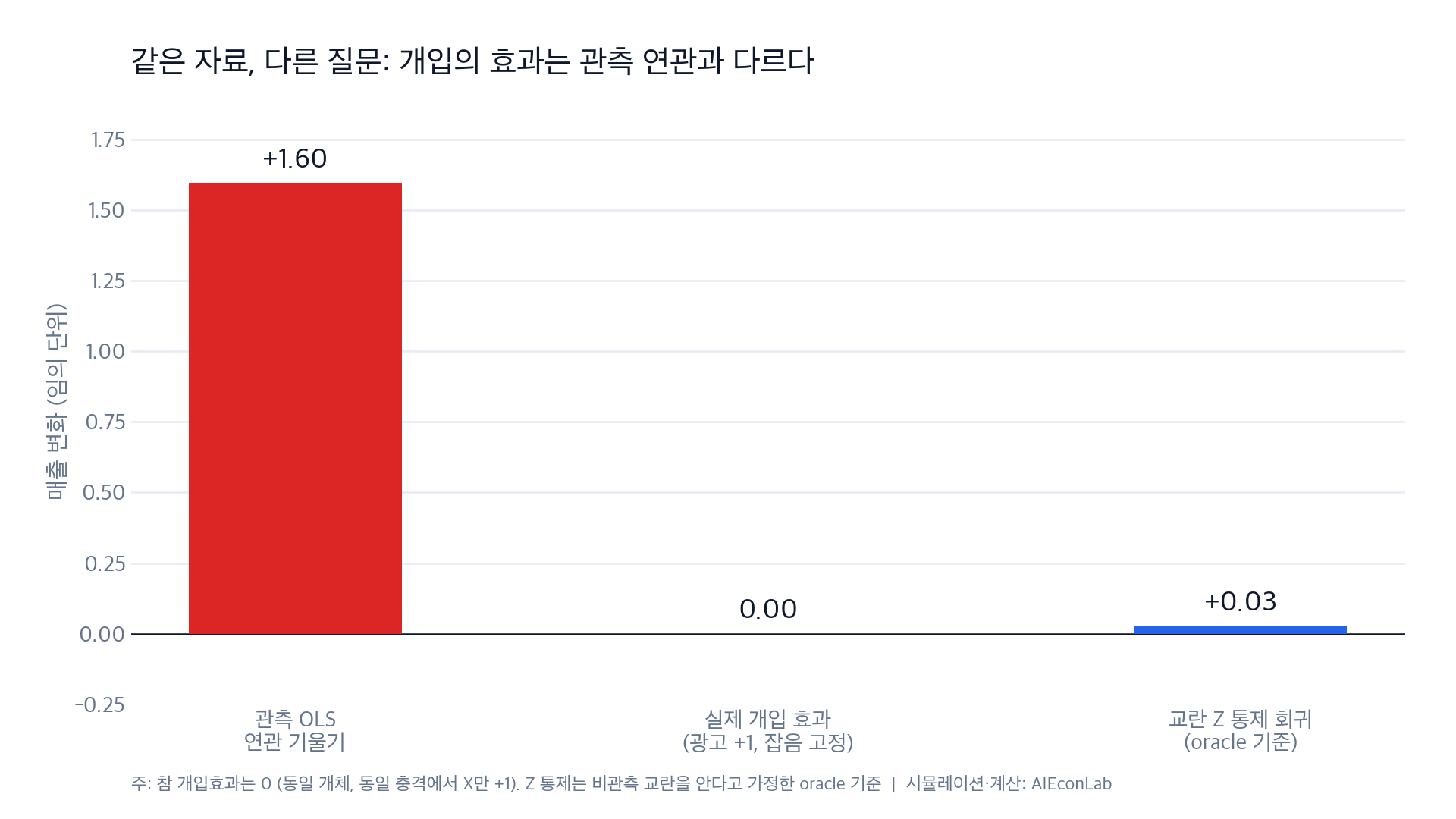

이제 질문을 바꿔 개입을 실행합니다. 동일한 개체, 동일한 충격(잡음)을 유지한 채 모든 기업의 광고만 한 단위 늘립니다. 참 자료 생성 과정에서 이 ceteris paribus 효과는 \(\tau = 0\)이므로 항등적으로 0이며, 실제 계산 결과도 정확히 0.00입니다.

같은 자료에서 두 질문의 답이 갈라집니다. “광고가 많은 기업의 매출은 얼마나 높은가"에 대한 답인 관측 OLS 연관 기울기(+1.60)는 그 자체로는 정확한 기술 통계입니다. 오류는 그 값을 “광고를 늘리면 매출이 얼마나 오르는가"에 대한 답으로 재활용하는 순간 발생합니다. 관측 기울기가 교란요인(경기)의 효과를 광고의 것으로 흡수했기 때문입니다. 그림의 세 번째 막대는 \(Z\)를 통제한 회귀가 +0.03으로 참값 부근을 회복함을 보여줍니다. 다만 이 회귀는 정의상 관측 불가능한 교란을 관측할 수 있다고 가정한 oracle 기준으로, 실행 가능한 해법이 아니라 편향의 원인이 교란임을 확인해 주는 벤치마크입니다.

강조할 점은 이 간극이 모형 성능의 문제가 아니라는 사실입니다. 랜덤포레스트를 더 깊게 만들거나, 동일한 관측변수 \((X, Y)\)를 같은 방식으로 아무리 더 수집해도 간극은 좁혀지지 않습니다. 자료가 늘수록 정밀해지는 대상은 관측 연관이지, 개입 효과가 아니기 때문입니다.

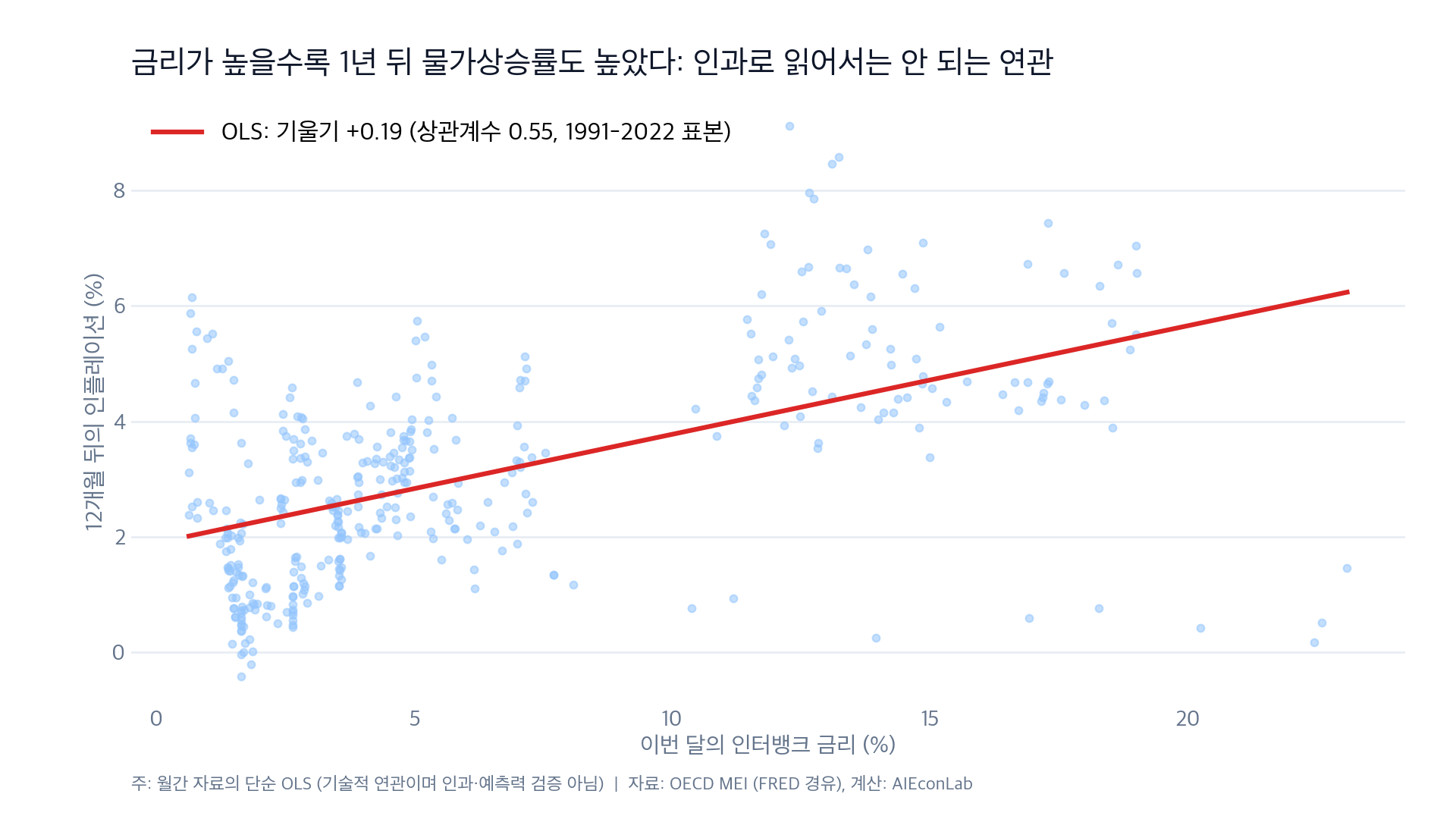

3. 실제 자료의 함정: 금리는 물가를 올리는가

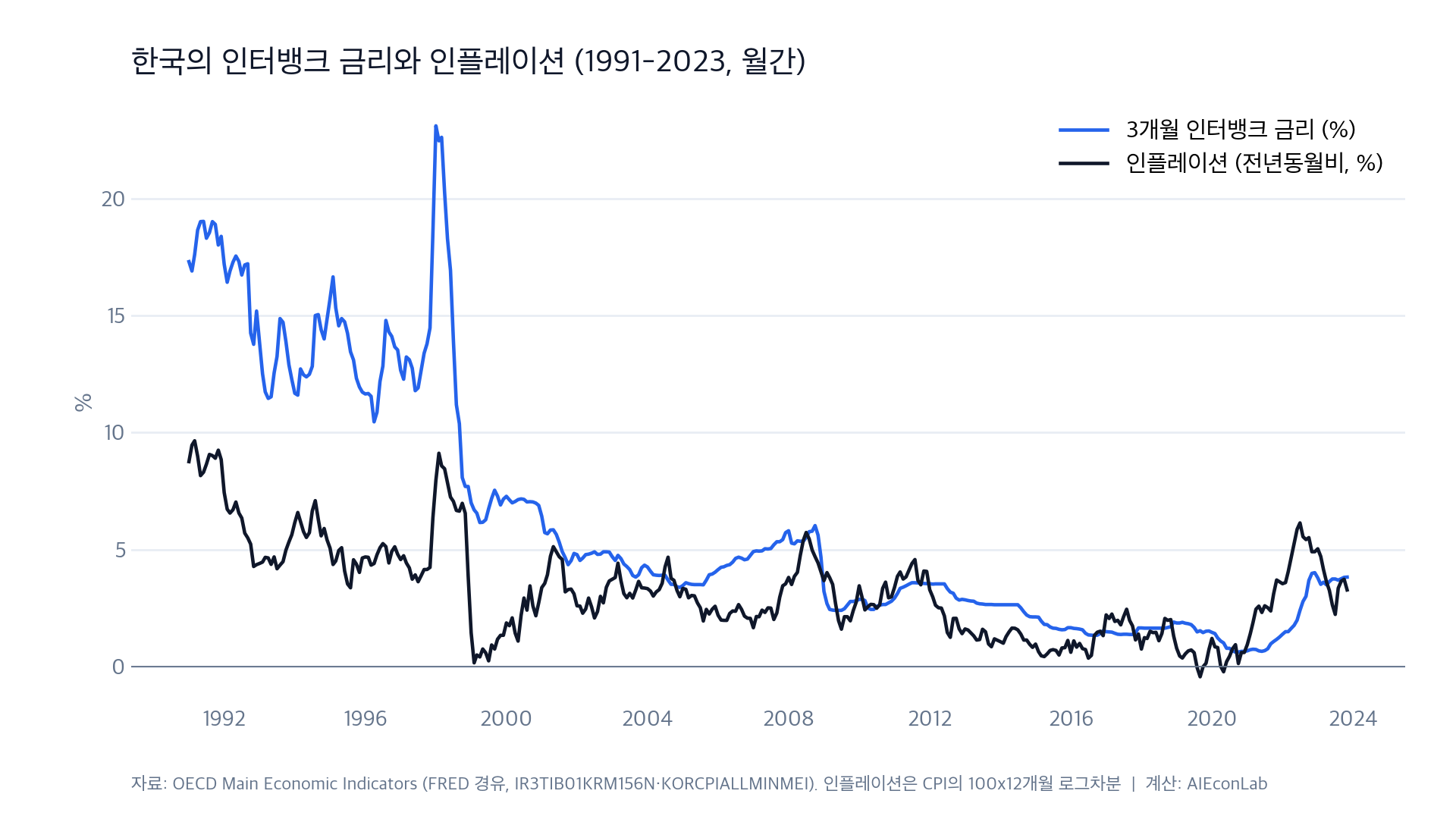

시뮬레이션의 논리가 현실에서 어떻게 나타나는지, 한국의 거시 자료로 확인합니다. 1991년부터 2023년까지의 월간 자료에서 3개월 인터뱅크 금리(OECD Main Economic Indicators, FRED 경유)와 소비자물가 상승률을 정리했습니다. 인터뱅크 금리는 정책수단 그 자체가 아니라 정책 기대, 유동성, 위험 프리미엄을 함께 반영하는 시장금리라는 점에 유의가 필요합니다. 인플레이션은 CPI 지수의 100×12개월 로그차분으로 계산했습니다.

이번 달의 금리와 12개월 뒤의 인플레이션을 짝지어 회귀하면(1991년 1월부터 2022년 11월까지 383개월), 기울기는 +0.19, 상관계수는 +0.55입니다. 2000년 이후로 표본을 제한해도 기울기 +0.29, 상관 +0.35로 부호가 유지됩니다.

이 연관은 미래 물가의 예측에 쓸 수 있을 것처럼 보입니다. 다만 예측력에 대한 엄밀한 주장이 되려면 표본 외 평가와, 인플레이션 자신의 과거값이 이미 담고 있는 정보 대비 증분 성능의 검증이 필요합니다. 여기서는 강한 양(+)의 표본 내 연관이 존재한다는 사실까지만 확인해 두고, 본 절의 초점인 다음 단계로 넘어갑니다. 이 계수를 인과로 읽으면 “금리를 올리면 1년 뒤 물가가 오른다"는, 표준적인 통화정책 이론과 정반대의 결론이 나온다는 점입니다.

이 양의 연관에는 복수의 원천이 있을 수 있습니다. 유력한 설명은 정책의 내생성입니다. 중앙은행은 금리를 무작위로 움직이지 않고, 인플레이션 압력이 높아질 때 올립니다. 정책반응을 단순화하면 다음과 같은 형태입니다.

$$ i_t \;=\; \rho\, i_{t-1} \;+\; \phi_{\pi}\, E_t[\pi_{t+h}] \;+\; \phi_{y}\, \tilde{y}_t \;+\; \varepsilon_t $$금리가 미래 인플레이션의 기대에 반응하는 한, 금리와 이후 인플레이션의 양(+)의 상관은 정책의 효과가 아니라 정책이 반응한 정보를 반영합니다. 2절의 언어로 옮기면 인플레이션 압력이라는 교란요인이 금리와 미래 물가를 함께 움직인 것입니다. 다만 이것이 유일한 원천이라고 단정할 수는 없습니다. 인플레이션의 강한 지속성, 고금리·고물가의 1990년대에서 저금리·저물가 시대로 이어진 표본 전반의 장기 하락 추세, 그리고 국면 변화 역시 수준 변수 사이의 양의 상관에 기여할 수 있습니다. 어느 경우든 결론은 같습니다. 이 기울기는 개입의 효과가 아닙니다.

거시계량 문헌에는 이와 뿌리가 닿아 있는 유명한 현상이 있습니다. 표준적인 방법으로 식별한 긴축적 통화정책 충격 뒤에 물가가 오히려 상승하는 것으로 나타나는 VAR 충격반응, 이른바 price puzzle입니다(Sims 1992). 유력한 해석은 중앙은행이 계량모형보다 넓은 정보집합으로 미래 인플레이션을 내다보고 선제적으로 움직이므로, 모형이 그 선제적 대응을 긴축 충격으로 오인한다는 것입니다. 정보집합을 확장한 FAVAR 접근이 이 퍼즐을 완화한다는 결과(Bernanke, Boivin, and Eliasz 2005)는 이 해석을 지지합니다. 본 절의 산점도는 price puzzle 그 자체가 아니라, 그 퍼즐의 배경에 있는 정책 내생성이 원자료 수준에서 어떻게 보이는지를 예시한 것입니다. 핵심은 예측력 그 자체가 아니라, 정보집합을 확장해 정책반응을 더 잘 조건화하고 그 위에서 외생적 정책충격을 가려내는 식별(identification) 전략에 있었습니다. 예측과 인과의 구분이 통화정책 분석의 실무 문제임을 보여주는 대목입니다.

4. 예측 도구를 인과에 그대로 쓰면: 정규화 편향

여기까지의 논의가 “지도학습을 인과 질문에 쓰지 말라"로 요약된다면 절반만 옳습니다. 현대 계량경제학의 흥미로운 발전은 지도학습을 인과 추정의 부품으로 정확히 배치하는 방법을 찾아낸 데 있습니다. 그리고 그 방법의 출발점은, 예측 도구를 순진하게 쓰면 무엇이 잘못되는지에 대한 정밀한 이해입니다.

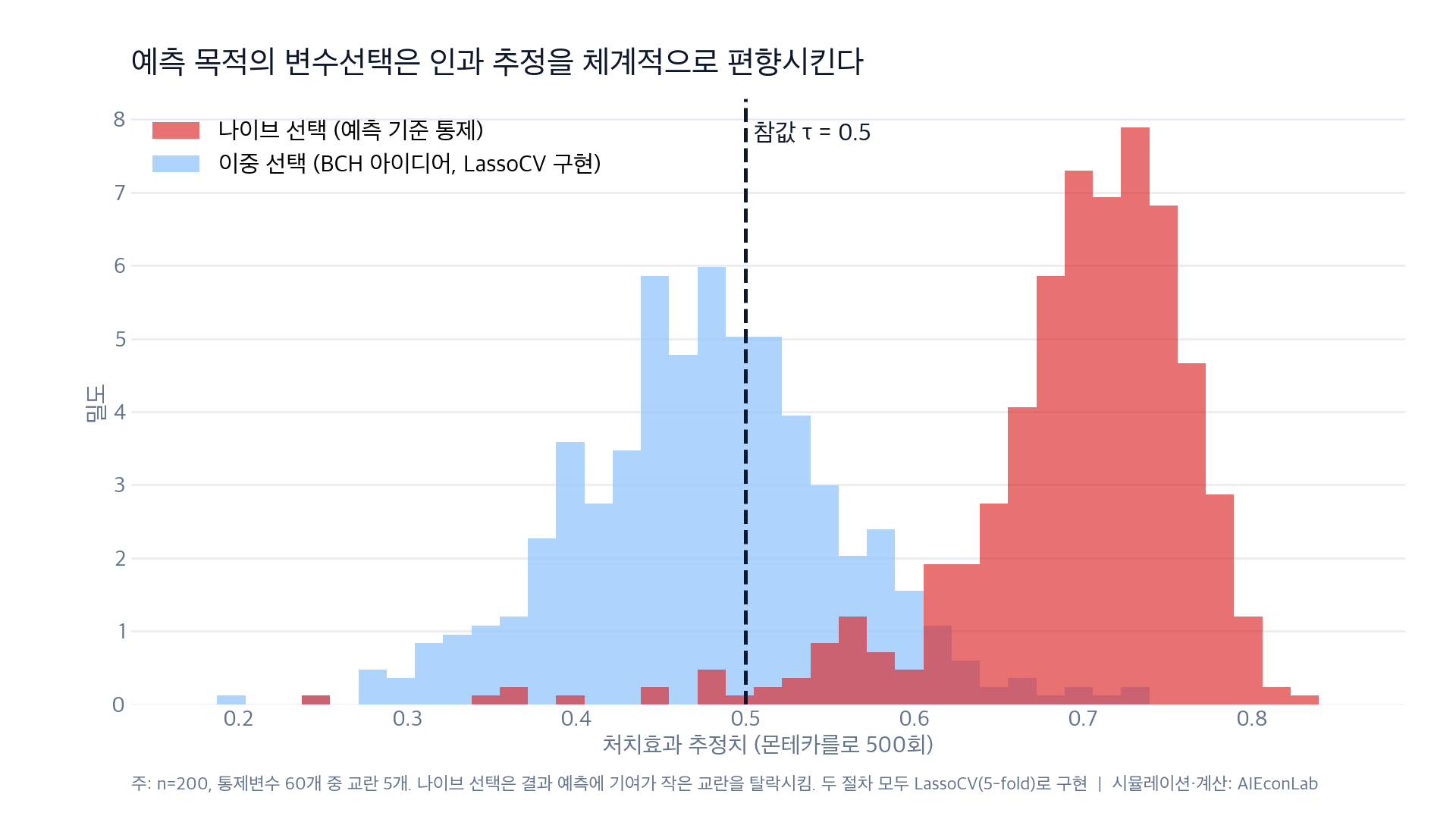

대표적인 상황이 고차원 통제변수의 선택입니다. 처치 \(D\)의 효과 \(\tau\)를 추정하고 싶은데 통제 후보 \(Z\)가 수십, 수백 개라면, 자연스러운 유혹은 LASSO 같은 정규화 회귀로 “중요한” 변수만 고르는 것입니다.

$$ \hat{\theta} \;=\; \arg\min_{\theta}\; \frac{1}{n}\sum_{i}\big(y_i - x_i'\theta\big)^2 \;+\; \lambda \sum_j \lvert \theta_j \rvert $$문제는 LASSO의 선택 기준이 어디까지나 \(Y\)의 예측 기여도라는 점입니다. 처치와는 강하게 상관되지만 결과에는 약하게 작용하는 교란변수는 예측 기준으로는 중요하지 않아 탈락하기 쉽고, 탈락한 교란은 생략변수 편향으로 돌아옵니다.

이를 몬테카를로로 확인했습니다. 표본 200개, 통제 후보 60개 중 5개가 교란(처치에는 강하게, 결과에는 약하게 작용)인 세계에서 참 효과 \(\tau = 0.5\)를 두 절차로 추정했습니다. (a) 나이브 선택: \(Y\)에 대한 LASSO가 고른 변수만 통제. (b) 이중 선택(double selection): \(Y\)에 대한 LASSO와 \(D\)에 대한 LASSO가 고른 변수의 합집합을 통제하는 Belloni, Chernozhukov, and Hansen (2014)의 절차입니다. 두 절차 모두 교차검증으로 벌점을 고르는 LassoCV로 구현했으며, 이는 BCH가 제안한 이론적 벌점 수준과는 다른, 실무에서 흔히 쓰이는 근사 구현이라는 점을 밝혀 둡니다.

500회 반복의 결과는 명확합니다. 나이브 선택의 평균은 0.695로 참값보다 39% 크고(편향 +0.195), 반복의 98%에서 교란을 하나 이상 놓쳤습니다. 이중 선택의 평균은 0.477로, 편향이 +0.195에서 -0.023으로 크게 줄었습니다. 완전한 불편은 아니며 유한표본의 작은 편향이 남지만, 참값의 5% 이내입니다. 주목할 점은 두 절차가 같은 LASSO를 사용한다는 사실입니다. 차이는 도구가 아니라 배치입니다. 이중 선택은 “결과를 예측하는 변수"뿐 아니라 “처치를 예측하는 변수"까지 통제함으로써, 예측 도구를 인과 추정에 맞게 재배치합니다. 물론 이 보장은 공짜가 아닙니다. 모든 교란이 관측 변수 안에 있다는 조건부 외생성과, 참 관계가 소수의 변수로 근사된다는 근사 희소성(approximate sparsity) 같은 조건 아래에서 작동합니다.

이 아이디어를 일반화한 것이 이중/편향제거 머신러닝(double/debiased machine learning, DML)입니다(Chernozhukov et al. 2018). 결과와 처치 각각을 예측한 뒤 잔차끼리 회귀하는 방식은 부분선형 모형이라는 특수한 경우의 구현이고, 일반적으로 DML은 문제마다 Neyman 직교성을 만족하는 점수식을 구성해, 성가신 성분(nuisance)의 추정 오차가 관심 모수의 추정에 1차적으로 전파되지 않도록 만듭니다. 성가신 성분의 추정에는 다양한 지도학습 모형을 쓸 수 있으나 무조건적인 자유는 아니며, 충분히 빠른 수렴률 같은 정규성 조건이 필요합니다. 교차적합(cross-fitting)은 자신의 과적합이 추정에 유입되는 경로를 차단하는 장치이지만, 이 역시 그런 조건들 아래에서의 보장입니다. 요컨대 지도학습의 예측력을 활용하되, 추정의 성질은 계량경제학의 기준으로 확보하려는 결합입니다.

5. 종합: 경제학에서 지도학습의 네 자리

이상의 논의를 종합하면, 경제 분석에서 지도학습의 역할은 다음 네 가지로 정리할 수 있습니다(Athey and Imbens 2019; Varian 2014).

첫째, 예측 그 자체가 정책인 문제입니다. 2절의 분해에서 첫째 항이 지배하는 영역, 즉 신용평가, 위험도 분류, 수요 예측, 지난 글에서 다룬 나우캐스팅 등에서는 지도학습이 직접적인 정책 도구입니다. 이 영역의 과제는 인과가 아니라 예측의 품질, 그리고 공정성과 안정성입니다.

둘째, 인과 추정의 부품입니다. 4절의 DML처럼, 고차원의 성가신 성분을 예측하는 일은 지도학습에 맡기고 관심 모수의 추정은 직교화된 절차가 담당합니다. 도구변수의 1단계, 성향점수의 추정, 결측 보정 등이 모두 이 구조로 재편되고 있습니다.

셋째, 효과의 이질성을 찾는 탐색기입니다. 평균 효과를 넘어 “누구에게 효과가 큰가"를 물을 때, 인과 포레스트(causal forest)류의 방법은 지도학습의 분할 논리를 이질적 처치효과의 추정에 맞게 변형해 사용합니다(Wager and Athey 2018). 이 접근 역시 전제가 있습니다. 교란이 관측 변수로 통제된다는 조건부 교환가능성(conditional exchangeability), 처치 확률이 0과 1에서 떨어져 있다는 겹침(overlap), 그리고 분할과 추정에 서로 다른 표본을 쓰는 honesty 같은 조건입니다.

넷째, 새로운 변수의 생산자입니다. 텍스트, 위성사진, 거래기록 같은 비정형 자료를 경제 변수로 변환하는 작업은 본질적으로 예측 문제이며, 이렇게 만들어진 변수가 다시 인과 분석의 재료가 됩니다.

이 네 자리의 공통점은 분업입니다. 예측은 지도학습이, 인과 식별은 연구 설계가 맡습니다. 반대로 가장 흔한 실패는 역할의 혼동에서 나옵니다. 본 글의 실험들이 보여주듯 예측 성능은 인과 타당성의 증거가 아니며, 결정계수가 높다는 사실은 그 모형으로 개입의 결과를 말해도 된다는 뜻이 아닙니다. 도구의 문제가 아니라 질문의 문제입니다. 지도학습이라는 도구가 어느 때보다 강력해진 지금, “이것은 우산의 문제인가, 기우제의 문제인가"라는 오래된 질문의 값어치는 오히려 올라갔다고 판단합니다.

다음 편에서는 이 글에서 개념만 소개한 이중/편향제거 머신러닝(DML)을 실제 추정 사례와 함께 다룰 예정입니다.

부록: 방법 및 재계산 정보

본 블로그는 분석 코드를 공개하지 않는 대신, 결과의 재계산에 필요한 방법 정보를 정리해 둡니다. 실행 환경과 난수 구현의 차이에 따라 세부 수치는 달라질 수 있습니다.

- 공통: Python 3.13.9, NumPy 2.3.5, pandas 2.3.3, scikit-learn 1.7.2. 난수는 NumPy

default_rng. - 실험 1 (U-커브): 참함수 \(f(x)=\sin(1.5x)+0.3x\), \(x \sim U(-3,3)\), 잡음 \(N(0, 0.45^2)\), 훈련 120개와 검증 3,000개, 시드 42, 다항 차수 1~15.

- 실험 2 (교란): 본문의 자료 생성 과정, \(Z \sim N(0,1)\), \(e_x \sim N(0, 0.6^2)\), \(e_y \sim N(0,1)\)이며 \(Z, e_x, e_y\)는 상호 독립, n=2,000, 시드 20260713. 랜덤포레스트는 나무 300그루, 잎 최소 관측치 25, 시드 0. 교차검증은 KFold(5, shuffle=True, random_state=42), 평가척도는 \(R^2\)이며 본문에 평균±폴드 간 표준편차로 표기. 개입 효과는 동일 개체·동일 잡음에서 \(X\)만 +1 하여 계산.

- 실증 (금리-물가):

IR3TIB01KRM156N(한국 3개월 인터뱅크 금리),KORCPIALLMINMEI(한국 CPI 지수, 2023년 11월 종료), 두 계열 모두 OECD Main Economic Indicators를 FRED 경유로 2026년 7월 14일 조회. 인플레이션은 CPI의 100×12개월 로그차분. 산점도 표본은 1991년 1월부터 2022년 11월까지 383개월(각 시점의 금리를 12개월 뒤 인플레이션과 대응). - 실험 3 (정규화 편향): \(n=200\), \(p=60\), 교란 5개, \(\gamma = 0.8\), \(\beta = 0.25\), \(\tau = 0.5\), 잡음은 표준정규, 500회 반복, 시드 20260713. 두 절차 모두 LassoCV(5-fold, 자동 alpha 그리드 40개, 시드 0)로 변수를 선택한 뒤 선택 변수와 처치로 OLS.

🔗 참고문헌

- Athey, S. (2017). Beyond Prediction: Using Big Data for Policy Problems. Science, 355, 483-485.

- Athey, S., and G. W. Imbens (2019). Machine Learning Methods That Economists Should Know About. Annual Review of Economics, 11, 685-725.

- Belloni, A., V. Chernozhukov, and C. Hansen (2014). High-Dimensional Methods and Inference on Structural and Treatment Effects. Journal of Economic Perspectives, 28(2), 29-50.

- Bernanke, B. S., J. Boivin, and P. Eliasz (2005). Measuring the Effects of Monetary Policy: A Factor-Augmented Vector Autoregressive (FAVAR) Approach. Quarterly Journal of Economics, 120(1), 387-422.

- Chernozhukov, V., D. Chetverikov, M. Demirer, E. Duflo, C. Hansen, W. Newey, and J. Robins (2018). Double/Debiased Machine Learning for Treatment and Structural Parameters. The Econometrics Journal, 21(1), C1-C68.

- Kleinberg, J., J. Ludwig, S. Mullainathan, and Z. Obermeyer (2015). Prediction Policy Problems. American Economic Review: Papers and Proceedings, 105(5), 491-495.

- Mullainathan, S., and J. Spiess (2017). Machine Learning: An Applied Econometric Approach. Journal of Economic Perspectives, 31(2), 87-106.

- Shmueli, G. (2010). To Explain or to Predict? Statistical Science, 25(3), 289-310.

- Sims, C. A. (1992). Interpreting the Macroeconomic Time Series Facts: The Effects of Monetary Policy. European Economic Review, 36(5), 975-1000.

- Varian, H. R. (2014). Big Data: New Tricks for Econometrics. Journal of Economic Perspectives, 28(2), 3-28.

- Wager, S., and S. Athey (2018). Estimation and Inference of Heterogeneous Treatment Effects using Random Forests. Journal of the American Statistical Association, 113(523), 1228-1242.

🔍 함께 읽기

- 경제와 머신러닝 기반의 인공지능 (시리즈 1편, 2023.7)

- 기계학습의 분류와 경제학적 접근 (시리즈 2편, 2023.8)

- 경제 전망은 왜 빗나가는가: 35년의 데이터, 그리고 하나의 실험 (2026.7)

본 글은 필자 개인의 의견으로, 소속 기관의 공식 입장과 무관합니다.