지난 6월 8일 한국은행 조사국 고용연구팀이 BOK 이슈노트 제2026-12호 ‘AI 도입은 생산성을 높이는가? 초기 3년의 효과 분석’을 발표했습니다(서동현·오삼일·윤종원). 결론을 한 문장으로 줄이면 이렇습니다. 지난주 업무 목적으로 생성형 AI를 사용한 국내 근로자들은 업무시간이 평균 3.8%(주 40시간 기준 약 1.5시간으로 환산) 줄었다고 보고하지만, 시간을 아꼈다고 보고한 정도와 업무처리량이 늘었다고 보고한 정도 사이에서 평균적인 양(+)의 선형 관계는 관찰되지 않았습니다. 근로자 단위 상관계수는 반올림해 0.00이었습니다.

이 결과는 ‘기술은 도입되었는데 생산성 통계에는 나타나지 않는다’는, 경제학이 이미 한 번 겪어본 문제를 떠올리게 합니다. 이번 글에서는 세 가지 작업을 합니다. 첫째, 한국은행의 발견을 원문 수치 그대로 정리합니다. 둘째, 그 발견을 해석할 틀로 1980년대 ‘솔로우 역설’과 그 이후의 가속 과정을 미국 생산성 원자료로 직접 재계산해 봅니다. 셋째, 이 문제와 맞닿아 있는 네 AI 공급자의 최근 움직임을 살펴봅니다. 두 달 사이 잇따라 발표된 AI 배치(deployment) 전담 조직들로, 금액이 공식 발표에 명시된 세 곳만 합해도 75억 달러가 넘는 실험입니다.

보고된 시간 절감과 업무처리량 증가의 연결은 확인되지 않았다

한국은행의 이번 노트는 새 조사가 아니라, 작년 8월의 제2025-22호와 같은 2025년 5~6월 가계조사(만 15~64세 취업자 5,512명)를 심화 분석한 후속 연구입니다. 전작이 확산의 속도와 잠재적 생산성 효과를 측정했다면, 이번에는 보고된 시간 절감률이 보고된 업무처리량 증가율과 연결되는지를 묻습니다. 지난 글에서 다뤘듯 이 조사에서 국내 취업자의 업무 활용률은 51.8%, 전체 활용률은 63.5%였습니다. 전체 활용률 63.5%는 인터넷 상용화 3년 뒤 활용률(7.8%)의 약 8배 수준으로, 한국은행은 이를 생성형 AI의 확산이 훨씬 빨랐다는 정황으로 해석합니다.

핵심 결과는 세 겹입니다.

첫째, 지난주 사용자 평균에서는 시간 절감이 보고됩니다. 지난주 업무 목적으로 생성형 AI를 사용한 근로자들은 업무시간이 평균 3.8% 줄었다고 보고했고, 이를 주 40시간 근무로 환산하면 주당 약 1.5시간입니다. 보고된 절감률은 AI 사용시간 상위 50% 집단(+3.3%p, 1% 수준에서 유의)과 근속연수가 짧은 집단에서 상대적으로 높았습니다. 직업별로는 전문직 5.2%, 사무직 4.0% 순으로 컸고 단순노무직은 0.8%에 그쳤으며, 작업 단위로는 응답자 50명 이상인 작업 가운데 학생 상담·지원(32.2%), 교육자료 개발(24.6%) 같은 인지적·비정형 업무에서 절감 보고가 컸습니다. 다만 업무시간 절감률이 20%를 넘는 작업은 전체의 4.4%에 불과했습니다.

둘째, 그러나 보고된 시간 절감률과 업무처리량 증가율 사이의 평균적인 연결은 관찰되지 않았습니다. 근로자 단위에서 시간 절감률(X축)과 업무처리량 증가율(Y축)의 상관계수는 반올림해 0.00이었고, 개인 특성을 통제한 회귀분석에서도 계수는 0.011(강건 표준오차 0.166)로 유의하지 않았습니다. 정규근사 95% 신뢰구간이 약 -0.31~0.34에 이르므로, 이는 평균적인 양(+)의 선형 관계를 검출하지 못했다는 뜻이지, 모집단의 선형 관계가 정확히 0임을 입증한 것은 아닙니다. 보고서는 이를 시간 절감이 업무처리량 증가로 이어지지 않는 ‘AI 생산성 단절’ 현상이라고 부릅니다. 한국은행이 산업 단위에서 별도로 점검한 결과도, 뚜렷한 양(+)의 관계가 보이지 않는다는 점에서는 근로자 단위 결과와 비슷합니다. 산업별 AI 활용률(근로자 기준)과 노동생산성 증가율(팬데믹 이전 추세 대비 갭 기준)의 상관계수는 2019년 4분기~2025년 4분기 기준 0.11, 생성형 AI 확산기인 2022년 4분기~2025년 4분기 기준으로는 -0.10이었습니다. 다만 이는 소수의 산업을 이용한 기술적 상관으로, 통계적 불확실성은 제시되지 않았습니다.

셋째, 집단 간 차이는 탐색적 단서 수준에서 관찰됩니다. 회귀에서 기준집단(모든 특성을 기준범주로 고정한 가상의 조합)의 기울기, 곧 시간 절감률 1%포인트당 업무처리량 증가율은 -0.775였으나 그 자체로는 유의하지 않았고(표준오차 0.591), 보고서 본문이 강조한 교차항 계수는 자영업자 +1.048(임금근로자 대비, 5% 수준 유의), 전문직 +0.675(사무직 대비, 5% 유의), 15~29세 +0.584와 30~39세 +0.564(50~64세 대비, 각 10% 유의), AI 고강도 사용자 +0.492(사용시간 하위 50% 대비, 10% 유의)였습니다. 자영업자를 예로 들면, 나머지 특성을 기준범주로 고정할 때 시간 절감률 1%포인트에 대해 예측되는 업무처리량 증가율의 변화폭이 임금근로자보다 약 1.05%포인트 컸다는 뜻입니다. 표에는 이 밖에 전기·가스 등 공급업(+0.903, 5% 유의)이나 노동공급탄력성 상위 집단(-0.767, 5% 유의)처럼 방향이 엇갈리는 유의한 교차항도 있습니다. 해석에는 단서가 필요합니다. 교차항이 유의하다는 것은 기준집단과의 기울기 차이가 유의하다는 뜻일 뿐이며, 교차항을 더한 집단별 기울기 자체가 양수로 유의한지는 보고서에 제시되지 않은 별도의 선형결합 검정 없이 판단할 수 없습니다. 또한 32개에 이르는 교차항이 검정되었지만 다중검정 보정 결과는 제시되지 않았고 일부는 10% 유의수준에 그치므로, 이 이질성 결과는 확정적 발견이 아니라 탐색적 단서로 읽어야 합니다. 보고서는 집단별로 각기 다른 배경 설명을 제시하면서, 요약에서는 자영업자·전문직·고강도 사용자를 “성과 유인과 업무 자율성이 높은 집단”으로 묶어 상대적으로 나은 결과가 관찰됐다고 정리합니다. 보고서가 가정하듯 성과와 소득의 연결이 상대적으로 직접적일 수 있는 자영업자 쪽에서 기울기가 더 가파르다는 관찰은 보상과 업무 자율성이 중요하다는 가설과 양립하지만, 회귀분석이 그 기제를 직접 식별한 것은 아닙니다.

물론 이 조사의 한계도 짚어야 합니다. 시간 절감률과 업무처리량 모두 같은 온라인 설문에서 응답자가 회고적으로 보고한 값이어서 측정 오차와 인식 편향이 있을 수 있고(원문도 업무처리량이 자기보고 대리변수임을 명시합니다), 웹패널 표본의 구성과 AI 사용자의 자기선택 가능성도 남습니다. 업무처리량 회귀분석에 쓰인 관측치는 1,801명입니다. 그럼에도 ‘보고된 시간 절감’과 ‘보고된 업무처리량 증가’ 사이의 공백을 국내 자료로 정량화한 것은 이 노트의 분명한 기여입니다.

솔로우 역설의 데이터: 1987년과 그 이후

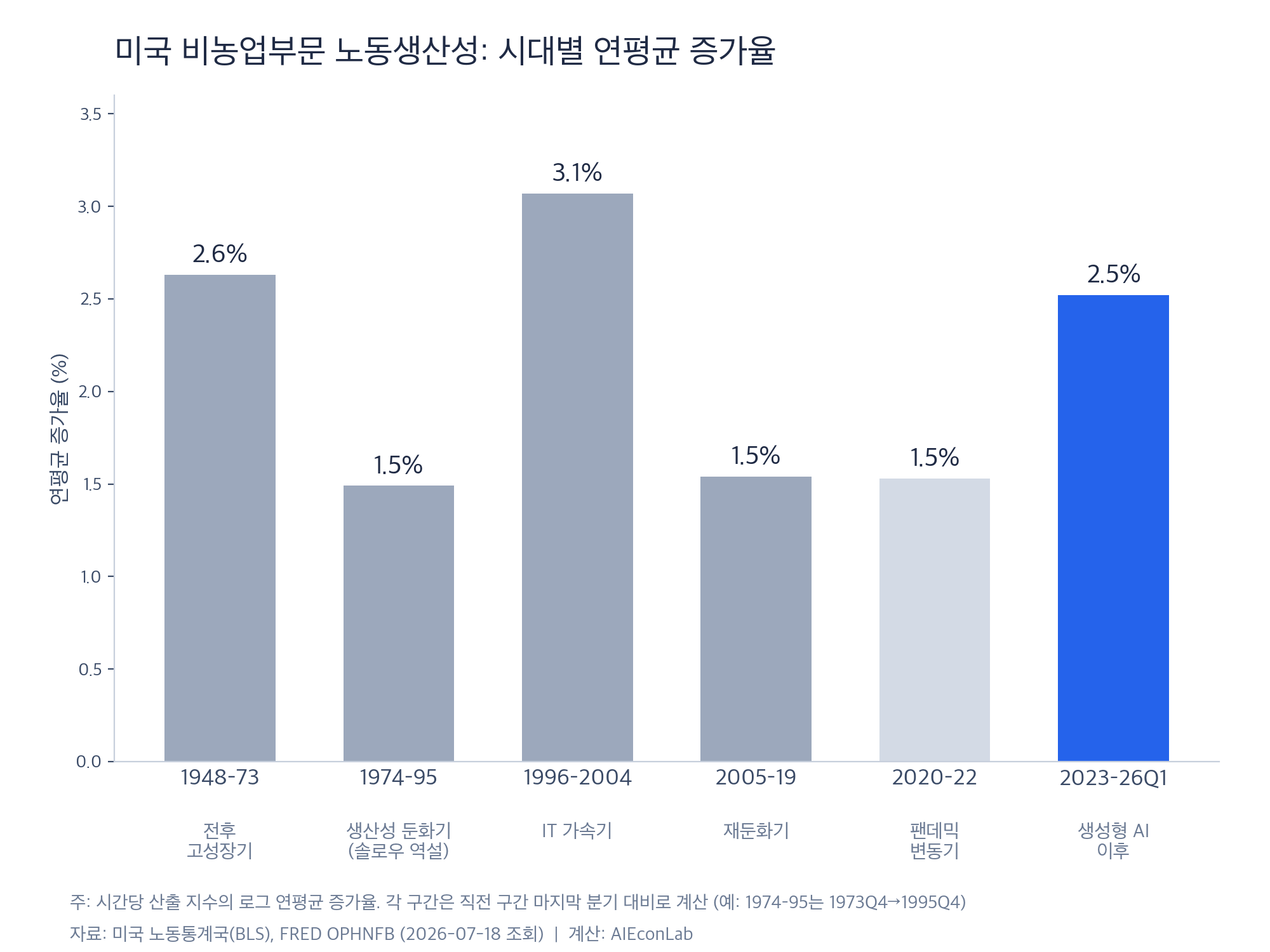

“컴퓨터 시대는 어디서나 볼 수 있다, 생산성 통계만 빼면(You can see the computer age everywhere but in the productivity statistics).” 로버트 솔로우가 1987년 7월 12일 뉴욕타임스 북리뷰에 쓴 이 문장은, 기술의 편재와 통계의 침묵 사이의 간극을 가리키는 표준 인용구가 되었습니다. 이 간극이 실제 데이터에서 어떤 모습이었는지, 미국 노동통계국(BLS)의 비농업부문 노동생산성(시간당 산출) 지수를 받아 직접 계산해 봤습니다.

솔로우가 저 문장을 쓴 1987년은 연평균 증가율 1.5%의 긴 둔화기(1974~1995년) 한가운데였습니다. 기업의 컴퓨터 투자가 빠르게 늘던 시기였는데도 그렇습니다. 가속은 발언으로부터 약 9년이 지난 1996년에야 시작되어, 1996~2004년 연평균 3.1%를 기록했습니다. 1974년 둔화가 시작된 시점부터 세면 약 22년 만의 뚜렷한 생산성 가속이었습니다.

왜 이렇게 오래 걸렸는가에 대한 고전적 설명 가운데 하나는 폴 데이비드(Paul David)의 1990년 논문 ‘다이나모와 컴퓨터’에 있습니다. 1880년대 초 최초의 중앙발전소가 문을 연 뒤에도, 1899년 시점 미국 제조업 구동력에서 전기모터의 비중은 5%에 못 미쳤고, 50%에 이르기까지는 다시 약 20년이 필요했습니다. 공장의 전기화(電氣化) 이후 제조업 생산성 증가율의 뚜렷한 반등이 나타난 것은 1920년대 초로, 데이비드의 표현으로는 첫 발전소로부터 “40년(four decades)” 뒤였습니다. 지연의 이유는 전기 기술 자체만이 아니라 기존 공장의 설계와 보완자본에도 있었습니다. 증기기관 시대의 공장은 중앙 축과 벨트를 중심으로 설계되어 있었고, 전기의 이점은 개별 기계에 모터를 달고 공장 배치와 작업 흐름 자체를 다시 설계했을 때에야 나타났기 때문입니다.

브린욜프슨·록·시버슨의 ‘생산성 J커브’ 연구는 이 논리를 일반화합니다. 범용기술이 가치를 내려면 업무 프로세스, 조직 구조, 숙련 같은 무형자본에 대한 보완 투자가 필요한데, 이 투자는 공식 통계에 잘 잡히지 않기 때문에 도입 초기의 생산성은 과소측정되고 성과가 실현되는 후기에는 과대측정될 수 있다는 것입니다. 한국은행 노트가 진단하는 ‘AI 생산성 단절’은, 이 문헌의 언어로 옮기면 보완적 조직자본이 아직 충분히 축적되지 않았거나 그 축적 과정과 산출이 현재 지표에 포착되지 않는 초기 국면과 양립하는 모습입니다. 다만 J커브의 골자가 통계에 잡히지 않는 측정 격차인 반면 이번 결과는 자기보고 업무처리량에서 나타난 격차라는 점에서 메커니즘이 같다고 단정할 수는 없고, 이번 조사가 조직자본 투자를 직접 측정한 것도 아닙니다. 어디까지나 데이터와 양립하는 하나의 해석입니다. 한국은행 역시 이번 결과를 범용기술 도입 초기의 전형적 전환 과정으로 해석합니다.

지금 거시 통계는 무엇을 보여주는가

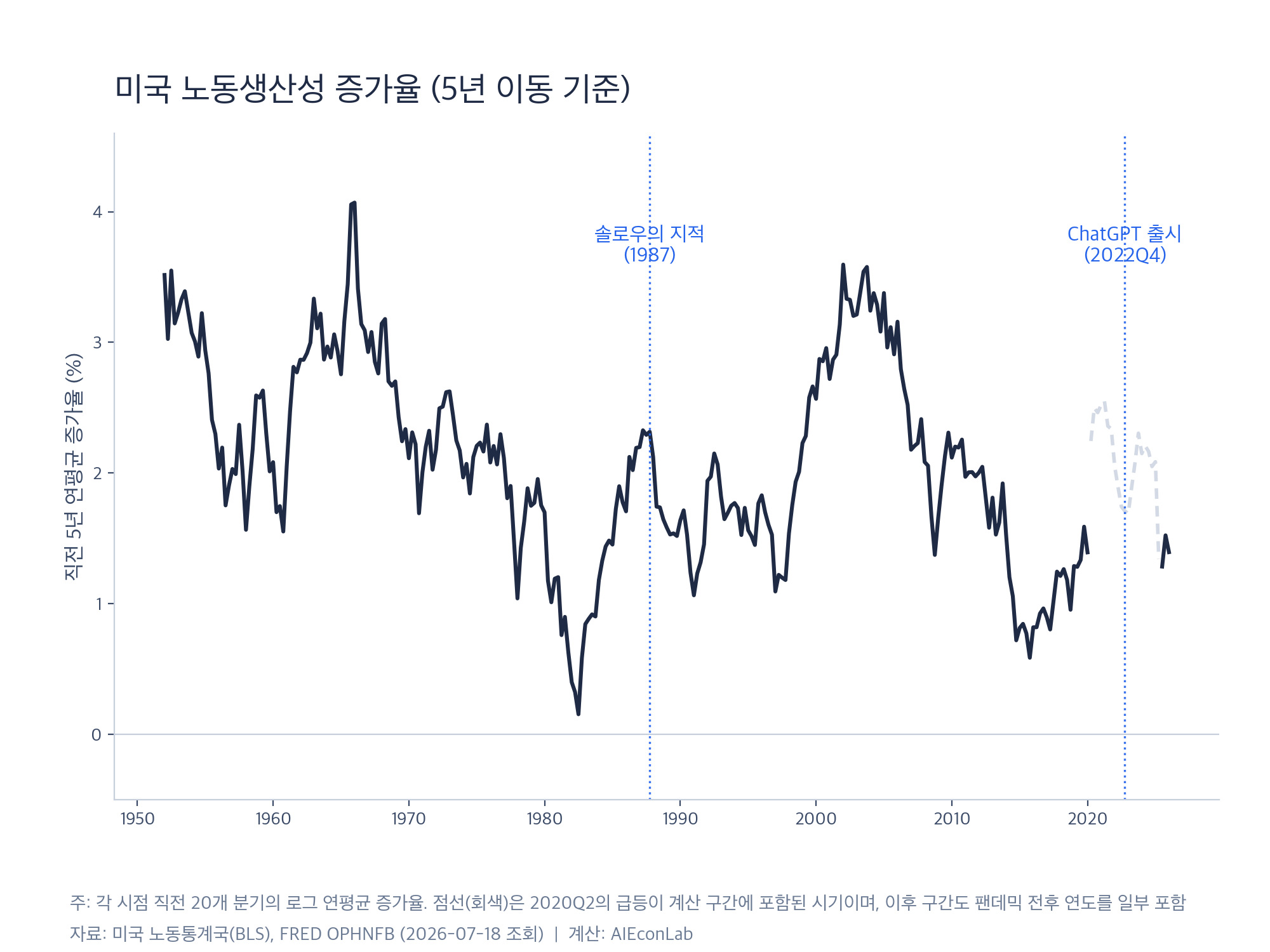

그렇다면 지금의 거시 생산성 통계는 1987년과 같은 침묵 상태일까요. 미국의 집계 통계는 오히려 반대 방향의 신호를 보여줍니다. 같은 BLS 지수로 계산하면 ChatGPT 출시 직후인 2022년 4분기부터 2026년 1분기까지 미국 비농업부문 노동생산성은 연평균 약 2.5% 증가했습니다. 2005~2019년의 재둔화기(연 1.5%)를 크게 웃돌고, IT 가속기(3.1%)에 다가서는 수치입니다. 연도별로도 2023년 3.4%, 2024년 2.2%, 2025년 2.5%(각각 4분기 대비 4분기)로 3년 연속 견조했습니다.

다만 이 가속을 AI의 효과로 읽는 것은 현재로서는 식별이 아니라 추측입니다. 첫째, 그림 2에서 보듯 5년 이동 기준 증가율은 팬데믹 시기의 극단적 변동(2020년 급등과 2021~22년 반락)이 계산 구간에 걸쳐 있어 아직 안정적으로 읽기 어렵습니다. 둘째, 팬데믹 이후의 노동시장 재편, 창업 급증, 경기 요인 등 경합하는 설명이 많습니다. 셋째, 분기 생산성 통계는 개정 폭이 큰 지표입니다. 요컨대 미국의 거시 지표는 ‘AI 효과가 이미 보인다’의 증거로도, ‘전혀 없다’의 증거로도 쓰기 어려운 상태입니다. 확실한 것은 지난주 업무 목적 사용자 평균에서는 시간 절감이 보고되지만, 그것이 거시 수치로 어떻게 이어지는지는 아직 열려 있다는 점입니다.

확산은 빠르다, 그러나 확산과 생산성은 다른 문제다

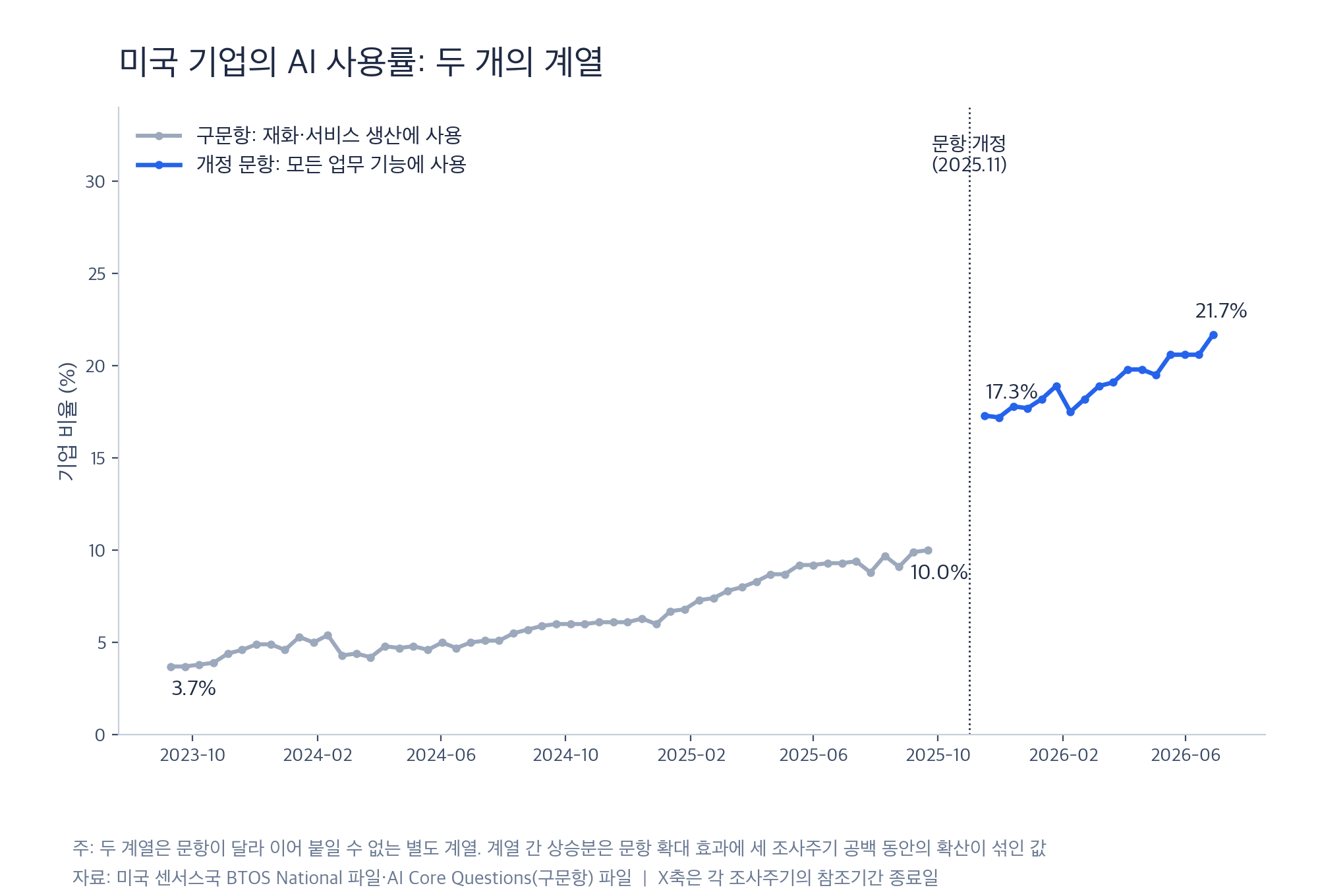

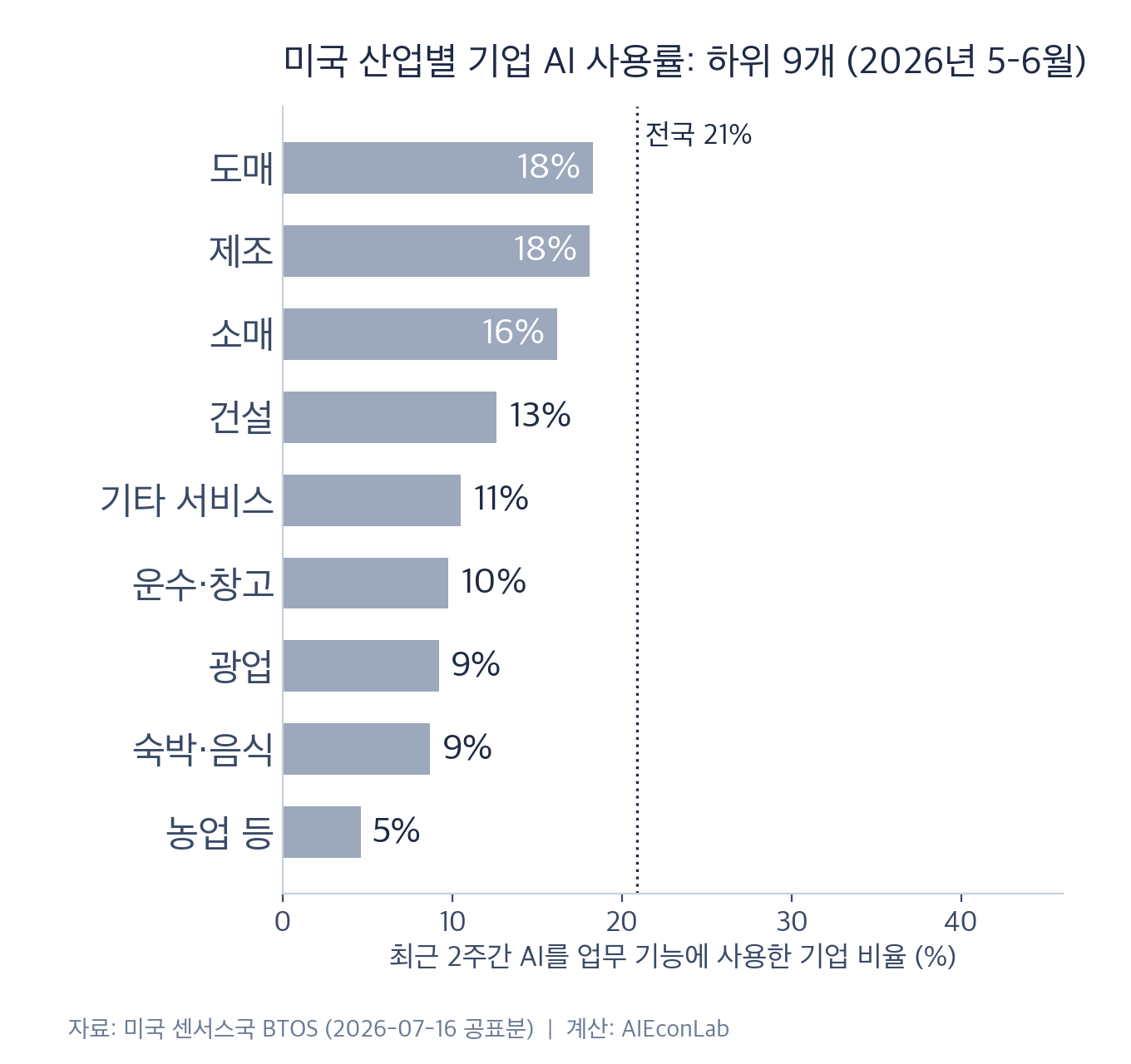

확산 쪽 데이터는 계속 빨라지고 있습니다. 미국 센서스국의 기업동향조사(BTOS)는 격주 단위로 기업 AI 사용률 추정치를 공표합니다(문항은 생성형 AI에 한정되지 않는 광의의 AI 기준입니다). 원자료에서 전국 계열을 추출해 보면, ‘재화·서비스 생산에 AI를 사용했는가’라는 원래 문항 기준으로 사용 기업 비율은 2023년 9월 3.7%에서 2025년 9월(참조기간 기준) 10.0%까지 2년에 걸쳐 올랐습니다. 2025년 11월 문항이 ‘모든 업무 기능’으로 개정되면서 측정치는 17.3%에서 새로 시작했고(두 계열 사이에는 세 조사주기의 공백이 있어, 10.0%에서 17.3%로의 상승분은 문항 확대의 효과에 그 사이의 실제 확산이 일부 섞인 값입니다), 최신 조사(참조기간 2026년 6월 15~28일, 7월 16일 공표)에서는 21.7%에 이릅니다. 개정 문항 기준으로도 약 7개월 반 사이 4%p 넘게 오른 셈입니다.

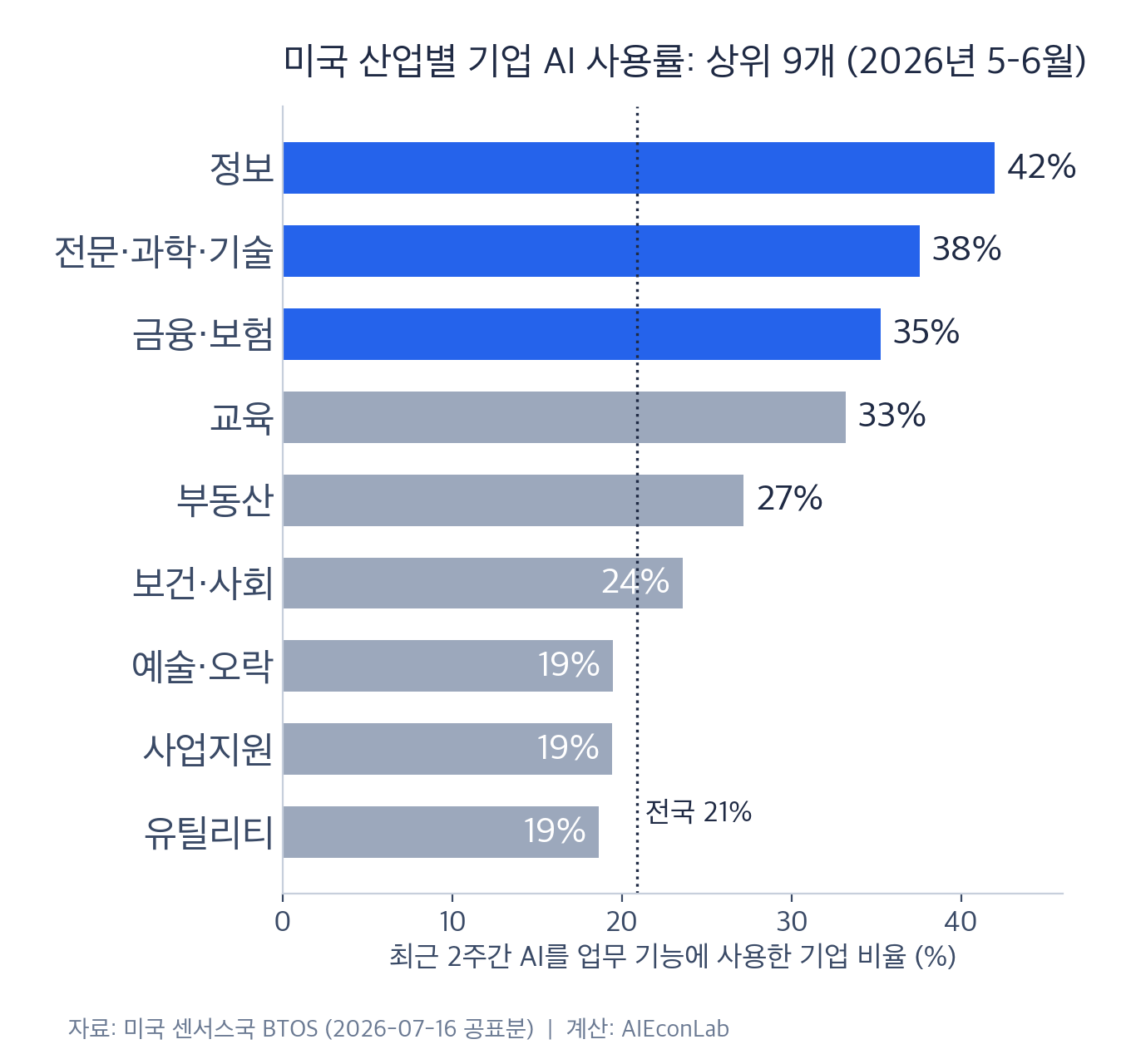

산업 간 격차는 큽니다. 최근 4개 조사주기(참조기간 2026년 5월 4일~6월 28일) 평균으로 정보산업은 42%, 전문·과학·기술 서비스는 38%, 금융·보험은 35%인 반면, 숙박·음식업은 9%, 농림·어업 관련 부문(BTOS는 농장의 직접 생산을 제외합니다)은 5%에 그칩니다. 기업 수 기준으로 가중되는 전국치(21%)는 상위 산업들보다 훨씬 낮은데, 이는 산업 구성이 반영된 결과로 산업 단순평균과는 다른 수치입니다. 확산은 빠르지만 고르지 않고, 상위권이 정보·전문서비스·금융에 몰리는 패턴입니다.

여기서 지난 글에서 다룬 단서를 다시 붙여야 합니다. 기업 사용률 측정치는 묻는 방식에 크게 좌우됩니다. 그림 3에서 문항 개정을 전후해 측정치가 10.0%에서 17.3%로 뛴 것이 그 단적인 예입니다(앞서 밝혔듯 이 상승분에는 세 조사주기 공백 동안의 실제 확산도 섞여 있습니다). 한국의 경우 한국은행 노트가 인용한 기업 단위 AI 활용률 9.6%(국가데이터처 기업활동조사, 2024년 기준)는 상용근로자 50인 이상·자본금 3억 원 이상 회사법인 약 1만 5천 개 가운데 광의의 AI를 개발·활용한 기업의 비율로, 생성형 AI 기준의 근로자 활용률 51.8%와는 모집단과 기술 범위가 모두 다릅니다. 두 수치의 격차는 기업의 채택이 실제로 그만큼 뒤처져 있다는 신호만이 아니라 이런 측정 범위의 차이를 반영합니다. 한국과 미국 모두 개인 단위 이용률이 기업 단위 이용률보다 높게 측정되지만, 조사 단위와 문항이 달라 실제 격차의 크기는 직접 비교할 수 없습니다. ‘도구가 조직의 공식 채택보다 먼저 개인의 책상에 도착해 있다’는 그림은 그럴듯하지만, 여기서는 단정이 아니라 기업과 근로자를 연계한 자료로 검증해야 할 가설로 남겨 둡니다.

미시의 절감을 거시로 환산해 보면

한국은행의 미시 수치는 거시적으로 어느 정도의 크기일까요. 조사에서 3.8%는 지난주 업무 목적으로 생성형 AI를 사용한 근로자의 평균 보고치이며, 이 집단은 전체 근로자의 37.4%였습니다. 보고서는 이를 반영한 노동시장 전체의 평균 업무시간 감소율을 1.4%로 제시합니다. 이 역시 산출이나 생산성의 실현치가 아닙니다. 한국은행은 절감시간이 생산 활동에 전량 재투입된다고 가정한 뒤 이를 시간당 임금으로 가중해 잠재 노동생산성 증가율을 1.8%로 추정했고, 여기에 조정 노동소득분배율 0.57을 적용해 산출 증가 상한을 약 1.0%로 계산했습니다. 보고서 각주 역시 “이는 절약된 시간이 전적으로 생산 활동에 재투자된다는 강한 가정에 기반한 추정치로, 실제 생산성 증가 효과의 상한치(upper bound)로 해석할 필요가 있다”고 명시합니다.

미국의 추정치들도 같은 자릿수입니다. 빅(Bick)·블랜딘(Blandin)·데밍(Deming)의 Management Science 게재 연구는 미국 근로자의 보고를 집계하면 시간 절약이 전체 근로시간의 1.4%(사용자 평균 5.2%)였고, 임금 가중과 조정 노동소득분배율을 적용한 뒤 절감시간이 전량 추가 산출로 전환된다고 가정한 잠재적 집계 생산성 효과를 1.2%로 추정합니다. 애스모글루(Acemoglu, 2024; 2025년 Economic Policy 게재)는 과업 노출 기반의 하향식 계산으로 향후 10년간 총요소생산성 효과를 누적 0.66% 이하, 자본축적 반응을 포함한 GDP 효과를 0.93~1.16%로 보며, 학습이 어려운 과업까지 반영한 보수적 시나리오에서는 상한이 각각 0.53%와 0.90%로 낮아집니다.

다만 미국 산업자료에서는 양(+)의 기술적 상관 패턴도 보고됐습니다. 같은 연구진이 2025년 11월에 발표한 후속 분석에 따르면, 근로자가 보고한 시간 절약이 1%p 높은 미국 산업은 팬데믹 이전 추세 대비 생산성 증가율이 평균 2.7%p 높았습니다(상관계수 0.32, 농업·광업을 제외한 산업 간 단순 상관이며 신뢰구간은 제시되지 않았습니다). 기업 도입률을 쓴 분석도 있습니다. 캔자스시티 연은의 2026년 분석은 BTOS 기업 도입률을 산업 생산성 자료와 결합해, 도입률이 높은 산업에서 생산성 증가율이 높은 관계를 보고하면서도 산업의 총생산성 기여 변화와의 관계는 훨씬 약했고 인과관계가 아니라고 명시합니다. 두 분석 모두 인과를 식별한 결과가 아니고, 표본·변수·기간이 달라 한국 결과와 증거 강도를 직접 비교할 수도 없습니다.

이 숫자들을 나란히 놓으면 두 가지가 보입니다. 첫째, 여기서 검토한 추정치들은 각각 수 퍼센트 이하의 잠재적 수준효과 또는 그 상한을 제시합니다. 다만 한국은행과 빅 등의 수치가 현재 이용률에 기초한 잠재효과인 반면 애스모글루의 수치는 향후 10년의 과업 노출에 대한 전망이어서, 대상 지표(노동투입·산출·노동생산성·TFP)와 함께 시간축도 서로 달라 하나의 범위로 묶거나 합산할 수 없습니다. 이러한 효과가 여러 분기에 걸쳐 점진적으로 나타난다면, 경기변동과 통계 개정 속에서 단기적으로 식별하기 어려울 수 있습니다. 둘째, 그마저도 상한이라는 점입니다. 한국은행의 상관계수 0.00은 절감된 시간이 자동으로 산출로 회수된다는 가정을 지지하지 않습니다. 지난주 업무 목적 사용자의 3.8% 절감 보고치(주 40시간 기준 약 1.5시간으로 환산)가 새로운 고객 대응이나 추가 분석 같은 부가가치 활동으로 연결되지 않는다면, 상한과 실현치의 간극은 좁혀지지 않습니다. 덧붙이면 시간 절감은 품질 개선, 오류 감소, 의사결정의 향상 같은 경로와 나란히 놓이는 생산성 향상의 여러 전달경로 가운데 하나일 뿐, 그 자체로 필요조건도 충분조건도 아닙니다.

75억 달러가 향한 곳: 고객 조직 안의 AI 배치

최근 두 달 사이 네 기업은 고객 조직 안의 배치 역량에 대규모 자본을 약정하거나 조달하기 시작했습니다. 지난 5월 4일 앤스로픽이 블랙스톤, 헬만앤프리드먼, 골드만삭스와 함께 기업 AI 서비스 합작사 설립을 발표했고(언론 보도 기준 약 15억 달러 규모이며, 7월에 ‘Ode with Anthropic’이라는 이름이 공개됐습니다), 5월 11일 오픈AI는 TPG 등 19개 투자·컨설팅 파트너와 함께 별도 회사 ‘OpenAI Deployment Company’를 출범시켜 40억 달러 이상의 초기 투자를 확보하고 지분 과반을 보유하기로 했으며, 런던의 응용 AI 회사 토모로(Tomoro) 인수에 합의했습니다(7월 8일에는 두 번째로 노스슬로프 인수에도 합의했습니다). 6월 30일에는 아마존웹서비스가 10억 달러 규모의 전담 엔지니어링 조직을, 7월 2일에는 마이크로소프트가 25억 달러와 6,000명 규모의 사내 신설 조직 ‘마이크로소프트 프런티어 컴퍼니’를 발표했습니다. 성격은 제각각입니다. 마이크로소프트와 AWS는 자사 투자, 오픈AI는 별도 회사의 초기 투자 약정, 앤스로픽은 합작사입니다. 금액이 공식 발표에 명시된 세 곳(오픈AI·AWS·마이크로소프트)의 산술합만 75억 달러가 넘고, 언론이 보도한 앤스로픽 합작사의 규모까지 포함하면 90억 달러 수준에 이릅니다.

이 조직들의 공통분모는 전담 엔지니어가 고객 조직과 밀착해 AI 시스템의 공동 설계·구축·배포와 현업 통합을 지원한다는 데 있습니다(업계에서는 ‘전진 배치 엔지니어링(forward-deployed engineering)’이라고 부르며, 상주 배치 여부 등 세부 형태는 회사마다 다릅니다). 도구를 팔고 떠나는 소프트웨어 판매와도, 조언 중심의 전통 컨설팅과도 구분되는, 공동 설계·구축과 현업 통합 지원에 무게가 실린 형태입니다. 모델·클라우드 공급자들이 제품 판매에 더해 고객 조직 안의 통합·배치 역량에 대규모 자본을 약정했다는 사실은, 이 기업들이 고객 측의 통합과 배치를 중요한 제약 가운데 하나로 보고 있다는 해석과 일관됩니다. 물론 이는 네 기업의 전략적 베팅이지, 효과가 실증되었다는 증거는 아닙니다.

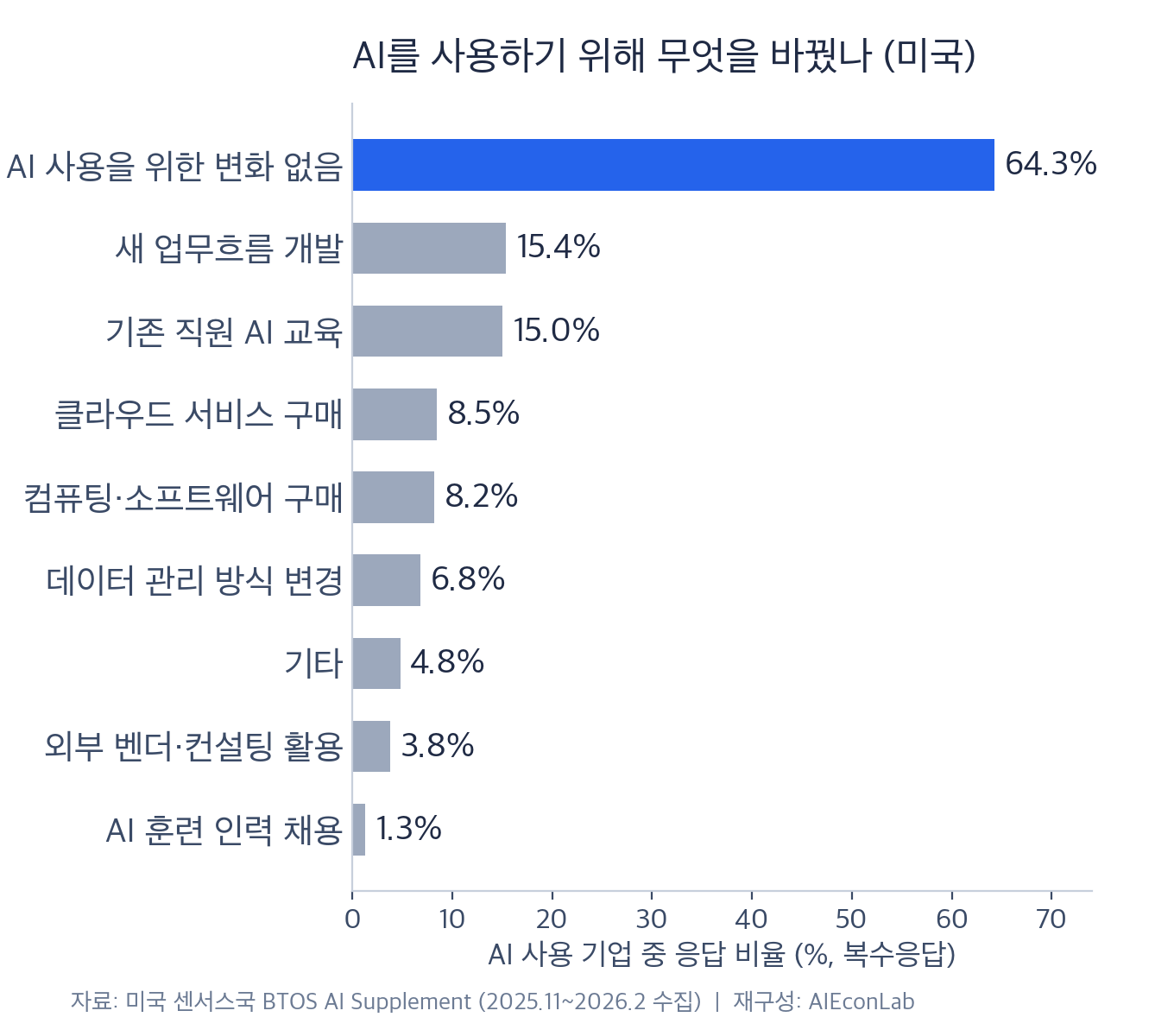

미국 기업이 조직적 조정 행동을 자기보고하도록 묻는 전국 조사에서도 보완적 조정은 아직 제한적입니다. 2025년 11월부터 2026년 2월까지 수집된 센서스국 BTOS AI 보충조사에서, 조사 직전 지난 6개월간 하나 이상의 업무 기능에서 AI를 사용했다고 보고한 기업의 64.3%는 같은 기간 AI 사용을 위한 별도의 변화를 하지 않았다고 응답했습니다(복수응답, 기업 수 가중, 표준오차 0.24%p). 이 문항은 그보다 앞서 이루어진 조정은 포착하지 않습니다. 기존 직원 교육(15.0%)과 새 업무흐름 개발(15.4%)이 그다음이었고, 데이터 관리 방식 변경(6.8%)이나 컴퓨팅·클라우드 구매(8.2%·8.5%)는 한 자릿수에 그쳤습니다. AI 확산이 개별 작업 수준에 머물러 있고 업무 흐름 전반의 재설계가 뒤따르지 않고 있다는 한국은행의 진단과 일관된 자기보고 패턴이지만, 이런 조정이 생산성을 높인다는 인과적 증거는 아닙니다. 또한 이 수치는 기업 수 기준이어서, 같은 자료를 분석한 센서스 연구의 고용 가중 집계에서는 ‘변화 없음’ 비율이 절반 아래로 내려갑니다. 규모가 큰 기업일수록 조정을 보고하는 경향이 있다는 뜻입니다.

절감의 단계에서 전환의 단계로

한국은행 노트의 결론부는 이렇게 요약할 수 있습니다. AI는 ‘효율성’의 단계에는 진입했으나 아직 ‘생산성’의 단계로 충분히 전환되지 못했으며, 정책의 초점은 기술 확산 자체를 넘어 “AI 활용이 실제 생산성 향상으로 이어지도록 하는 ‘전환 과정’을 지원하는 데” 두어야 한다는 것입니다. 보고서가 제시하는 처방(업무 프로세스와 조직 구조의 재설계, 직무 재배치, 성과 기반 유인체계, 청년층 숙련 형성 경로의 점검)은 100년 전 전기화가 공장 배치의 재설계를 요구했다는 데이비드의 관찰과 같은 구조를 하고 있습니다.

이 글이 강조하는 국내 과제는 기업 내부의 보완 투자, 곧 업무 흐름의 재설계, 절약된 시간의 재배치, 성과가 보상으로 연결되는 유인 설계입니다. 문헌과 한국은행은 이를 생산성 실현의 유력한 보완조건으로 제시합니다. 두 자기보고 지표의 관계가 일부 집단에서 상대적으로 더 긍정적이었다는 이번 노트의 발견은, 보완적 조직 요인의 역할을 추가로 검증할 필요성을 보여주는 국내의 탐색적 단서입니다. 1974년 생산성 둔화의 시작부터 1996년 가속까지 약 22년의 시차에 대해서도, 데이비드(1990)와 후속 문헌은 조직의 지체를 그 시차를 설명할 수 있는 가설 가운데 하나로 제시합니다. 이번에는 그 시간이 얼마나 걸릴지, 그리고 기술 채택의 속도가 빨라졌다는 관찰이 조직 적응의 속도에도 적용될지가 앞으로 몇 년의 데이터가 답해야 할 질문입니다.

📐 방법 및 재계산 정보

펼쳐 보기: 자료와 계산 방법 상세

- 미국 노동생산성(그림 1·2): BLS 비농업부문 시간당 산출 지수(계절조정)를 FRED(계열 OPHNFB, 1947Q1~2026Q1)에서 2026년 7월 18일 내려받아 사용했습니다. 시대별 증가율은 각 구간 양 끝 분기 지수의 로그 차이를 연율화한 값이며, 구간 경계는 직전 구간의 마지막 분기입니다(예: 1996~2004년은 1995Q4→2004Q4). 기하평균 방식으로 다시 계산해도 모든 구간에서 차이는 0.05%p 이내였습니다. 본문의 연도별 수치도 4분기 대비 4분기 로그 증가율이며, 같은 구간을 지수의 단순 백분율 변화로 계산하면 2023년은 3.5%, 2024년은 2.3%가 됩니다(2025년은 동일). 2026년 1분기의 전기 대비 연율 증가율은 0.3%로 약했으나, 분기 단위 수치는 변동성과 개정 폭이 커서 본문 판단에는 사용하지 않았습니다. 시대 구분(1948~1973, 1974~1995, 1996~2004, 2005~2019)은 생산성 문헌에서 통용되는 관례를 따랐고, 팬데믹 변동기(2020~2022)를 분리한 것은 이 시기의 급등락이 인접 구간 평균을 왜곡하지 않도록 하기 위해서입니다.

- 미국 기업 AI 사용률(그림 3~5): 센서스국 BTOS의 National·Sector 파일(2026년 7월 16일 공표분)과 구문항 히스토리컬 파일(AI Core Questions)을 2026년 7월 18일 내려받아, ‘최근 2주간 이 사업체가 AI를 사용했는가’ 문항의 ‘예’ 응답 비율을 추출했습니다. 개정 문항(‘모든 업무 기능’ 기준)은 2025년 11월(조사주기 202524, 참조기간 2025-11-03~16)에 도입되어 이전의 ‘재화·서비스 생산’ 문항과 단절된 별도 계열이며, 그림 3에서 두 계열을 이어 붙이지 않고 나란히 표시했습니다. 전국치는 National 파일 기준입니다. Sector 파일의 ‘XX’ 코드는 전국 평균이 아니라 여러 부문·주에 걸쳐 사업장을 운영하는 복수사업장 기업을 뜻하므로 산업별 집계에서 제외했습니다. 산업별 수치와 그림 4·5의 전국선은 최근 4개 조사주기(202611~202614, 참조기간 2026-05-04~06-28)의 단순평균이고, 공표 파일에서 비공개 처리된 값(S)은 결측으로 처리했습니다. 이에 따라 광업(3개 주기)과 농림·어업 관련 부문(2개 주기)은 가용 주기만의 평균이어서 표본오차가 크고, 4개 주기 중 1개만 공표된 기업관리 부문(지주회사 등, NAICS 55)은 그림에서 제외했습니다. BTOS는 농장의 직접 생산과 고용주가 없는 사업체 등을 제외한 고용주 사업체 대상 조사이므로, 여기서의 ‘전국’과 산업 명칭도 그 범위 안의 값입니다. AI 문항은 머신러닝·자연어처리·음성인식 등을 포괄하는 광의의 AI 기준이며(생성형 AI 한정이 아닙니다), 조사 결과는 격주로 공표되지만 동일 사업체는 6개 패널로 나뉘어 약 12주 간격으로 응답합니다. 산업 명칭은 NAICS 2자리 부문의 통칭을 필자가 한국어로 옮긴 것입니다.

- AI 사용 기업의 조직적 조정(그림 6): 센서스국 BTOS AI 보충조사의 공표 집계표(수집 2025-11-17~2026-02-08, 6개 패널 통합)에서 ‘지난 6개월간 AI를 사용하기 위해 어떤 변화를 했는가’ 문항(공표표의 Question ID 7, 설문지의 Q29)의 국가 추정치를 추출했습니다. 조사 직전 6개월이 기준이므로 그보다 앞서 이루어진 조정은 포착되지 않습니다. 분모는 AI를 업무 기능에 사용했다고 보고한 기업이고, 복수응답이어서 항목 합계가 100%를 넘으며, 공표 추정치는 기업 수 기준 가중이고 표준오차가 함께 공표됩니다(예: ‘변화 없음’ 64.3%, 표준오차 0.24%p). 기업 미시자료의 재계산이 아니라 공표 집계표의 독립 추출·재구성이며, 그림의 항목명은 원문 선택지를 필자가 축약 번역한 것입니다.

- 한국은행 수치의 기준집단: 본문에 인용한 51.8%(업무 목적 활용 근로자 비율, 경험 기준), 37.4%(지난주 업무 사용자 비율), 3.8%(지난주 업무 사용자의 평균 보고 절감률), 1.4%(노동시장 전체 평균 업무시간 감소율), 1.8%(시간당 임금 가중 잠재 노동생산성 증가율), 1.0%(전량 재투자 가정과 조정 노동소득분배율 0.57을 적용한 산출 증가 상한)는 모두 한국은행 이슈노트(제2025-22호·제2026-12호)의 수치로, 기준집단·가중 방식·해석 단계가 서로 다릅니다. 이 글에서는 기준집단이 다른 수치를 곱하는 별도의 필자 환산을 하지 않았습니다.

- 자료 보존과 검증 범위: 조회 시점의 FRED CSV·BTOS 원파일 사본과, 원파일에서 중간 자료 추출·그림 생성까지 이어지는 재계산 스크립트 및 실행 순서를 담은 README를 로컬 작업 사본의 analysis/productivity_paradox/ 폴더에 보존했습니다(이 폴더는 공개 저장소에는 포함되지 않습니다). 미국 자료의 파생 수치는 이 원파일에서 독립 재계산으로 검증한 값입니다. 반면 한국은행 노트의 수치는 미시 원자료가 공개되지 않아 독립 재계산이 아닌 PDF 원문 대조로 확인한 값이며, 일부 언론 보도의 직업별 수치(전문직 2.8% 등)는 원문 그림 4(전문직 5.2% 등)와 달라 사용하지 않았습니다.

🔗 참고자료

펼쳐 보기: 참고자료 전체 목록

- 📄 서동현·오삼일·윤종원 - AI 도입은 생산성을 높이는가? 초기 3년의 효과 분석 (BOK 이슈노트 제2026-12호, 2026.6.8)

- 📄 서동현·오삼일·김민정 - AI의 빠른 확산과 생산성 효과: 가계조사를 바탕으로 (BOK 이슈노트 제2025-22호, 2025.8)

- 📄 Solow - We’d Better Watch Out (New York Times Book Review, 1987.7.12, p.36; Stand-Up Economist의 인용 출처 고증 글)

- 📄 David - The Dynamo and the Computer: An Historical Perspective on the Modern Productivity Paradox (AER P&P 80(2), 1990)

- 📄 Brynjolfsson, Rock & Syverson - The Productivity J-Curve: How Intangibles Complement General Purpose Technologies (AEJ: Macroeconomics 13(1), 2021)

- 📄 Acemoglu - The Simple Macroeconomics of AI (NBER WP 32487, 2024; Economic Policy 40(121), 2025)

- 📄 Bick, Blandin & Deming - The Rapid Adoption of Generative AI (Management Science, 2026, 온라인 선공개)

- 📊 FRED - Nonfarm Business Sector: Labor Productivity (OPHNFB)

- 📊 미국 센서스국 - Business Trends and Outlook Survey (BTOS) 데이터

- 📄 미국 센서스국 - BTOS 조사 개요(About)

- 📄 미국 센서스국 - BTOS Methodology (2026.6.23)

- 📊 국가데이터처 - 2024년 기업활동조사 결과(잠정)

- 📄 세인트루이스 연준 - Measuring AI Adoption among Firms: How You Ask Matters (2026.6)

- 📄 Bick, Blandin & Deming - The State of Generative AI Adoption in 2025 (세인트루이스 연준 On the Economy, 2025.11)

- 📄 캔자스시티 연은 - A New U.S. Productivity Chapter: What Industry Data Say About AI (2026)

- 📰 Anthropic - Building a new enterprise AI services company with Blackstone, Hellman & Friedman, and Goldman Sachs (2026.5.4)

- 📰 Hellman & Friedman - Anthropic, Blackstone and Hellman & Friedman Introduce Ode with Anthropic (2026.7.15)

- 📰 OpenAI - OpenAI launches the OpenAI Deployment Company (2026.5.11)

- 📰 Amazon - AWS invests $1 billion to embed AI forward deployed engineers with customers (2026.6.30)

- 📰 Microsoft - Microsoft Frontier Company: AI engineering that amplifies and protects your intelligence (2026.7.2)

- 📰 Axios - Exclusive: OpenAI deployment arm to acquire Northslope (2026.7.8)

- 📰 TechCrunch - Anthropic, Blackstone bet the next trillion-dollar AI business is implementation, not just models (2026.7.15)

- 📊 미국 센서스국 - BTOS AI Supplement 데이터 (수집 2025.11.17~2026.2.8)

- 📄 Bonney 외 - The Microstructure of AI Diffusion (Census CES-WP-26-25, 2026)

- 🔍 함께 읽기: 수십 년에서 몇 년으로? 노벨상 수상자들의 경고와 기술 채택의 데이터 · 예측이 값싸지는 시대, 경제학자의 일 · 세계는 내리고, 한국은 올렸다: IMF가 공식화한 ‘AI 경제 격차’

본 글은 필자 개인의 의견으로, 소속 기관의 공식 입장과 무관합니다.

AIEconLab

운영진 코멘트

코멘트는 이 페이지에서 누구나 읽을 수 있습니다. 작성은 등록된 운영진 GitHub 계정만 가능합니다.

아래 입력창에서 GitHub로 로그인한 뒤 바로 작성하세요. 저장소 협업자 계정의 코멘트만 등록됩니다.